UN DIA SIN TLCAN / NAFTA -2.0 / Estrategias de continuidad de negocio.

En medio de polémicas y tajantes declaraciones del Presidente de los Estados Unidos, Donald Trump, ha comenzado la 4ta ronda de negociaciones del Tratado de Libre Comercio de América del Norte, donde se ha manifestado que lo mejor para los Estados Unidos sería anunciar su salida notificando a las partes para después de seis meses denunciar este Tratado en términos del artículo 2205 y concluirlo.

Los motivos expuestos para abandonar el acuerdo han sido públicamente desarrollados en diferentes textos.

Para nuestro grupo es importante enfocarnos en la continuidad de negocio de nuestros socios, aliados y clientes, por lo que, debemos de entender cuáles serían las reglas que aplicarían para las exportaciones entre México y Estados Unidos.

GATT / OMC

Ambos países forman parte del Acuerdo General de Aranceles y Comercio, (ahora OMC) que entró en vigor al 1 de enero de 1948, dentro de cuyos principios rectores se encuentra el de “Nación más Favorecida”, en 1995 se inscribieron y sujetaron a las reglas de la Organización Mundial de Comercio (OMC). No resulta relevante la fecha en que se integraron a este pacto, ambos aceptan y deben respetar las reglas del juego.

Arancel de nación más favorecida (NMF)

Se refiere al Arancel normal no discriminatorio aplicado a las importaciones que de acuerdo con el artículo 1 del GATT permite que “cualquier ventaja, favor, privilegio o inmunidad concedido por una parte contratante a un producto originario de otro país o destinado a él, sea concedido inmediata e incondicionalmente a todo producto similar originario de los territorios de todas las demás países que forman parte de la OMC.

Los aranceles de importación que deberían pagar los productos mexicanos ya sin un trato preferencial al amparo del Tratado de Libre Comercio, tomando como punto de referencia los Aranceles consolidados de Nación más Favorecida (MFN) que actualmente maneja Estados Unidos para la importación de productos originarios de Países con los que no tiene tratado, pero que forman parte de la OMC. Estos son los siguientes:

Aranceles consolidados promedio que impondría USA de acuerdo con información OMC a México.

WCO TARIFF MEXICO.

https://www.wto.org/english/res_e/booksp_e/tariff_profiles17_e.pdf

https://www.wto.org/english/res_e/booksp_e/tariff_profiles17_e.pdf

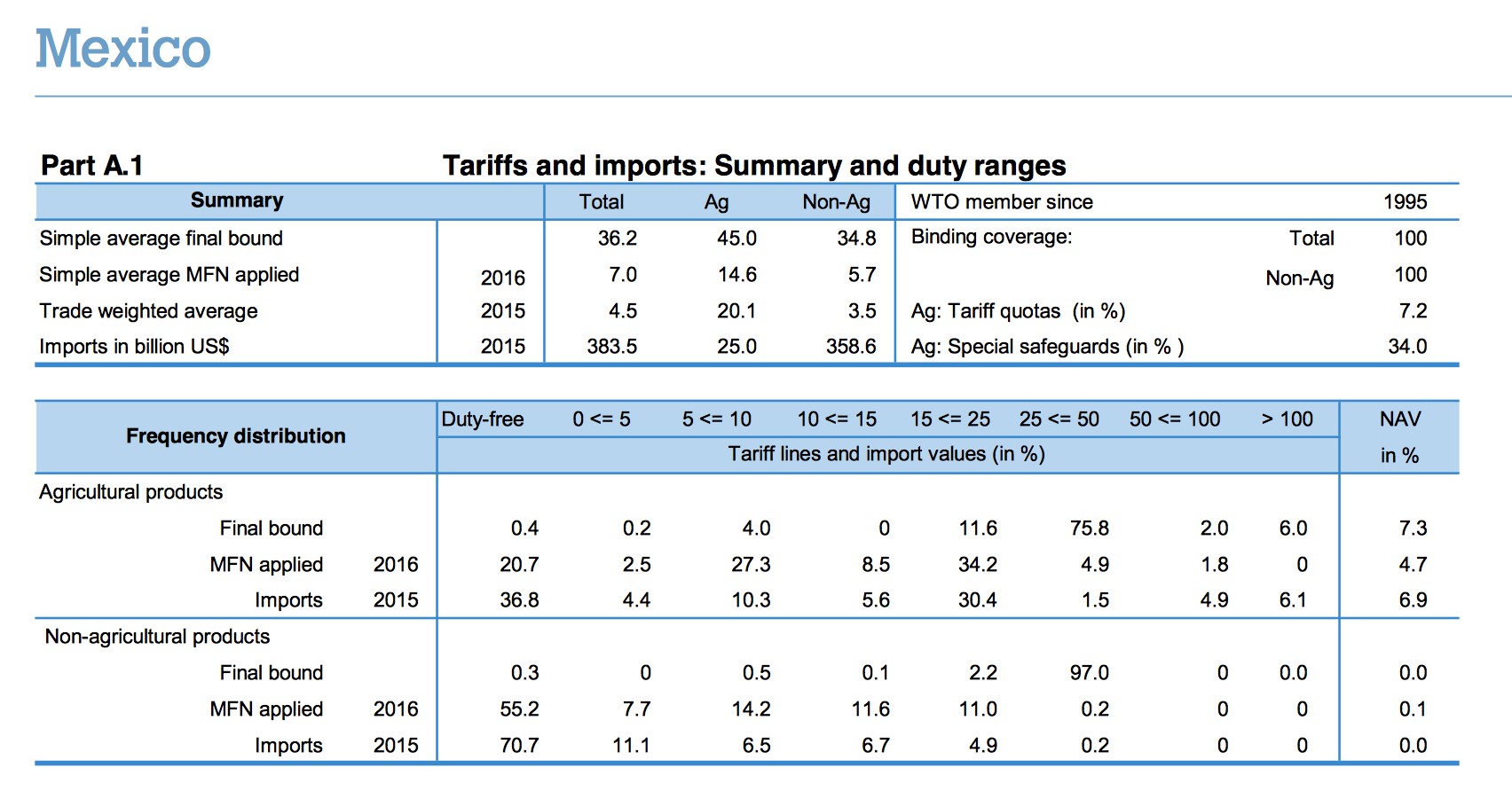

Aranceles consolidados promedio que impondría México de acuerdo con información OMC a USA.

WCO TARIFF MEXICO.

https://www.wto.org/english/res_e/booksp_e/tariff_profiles17_e.pdf

https://www.wto.org/english/res_e/booksp_e/tariff_profiles17_e.pdf

¿Cómo obtener el beneficio de nación más favorecida para exportar a USA?

Los fabricantes mexicanos, exportadores, comercializadores deben comprobar que sus productos califican como originarios de México, es decir, no es suficiente que se exporten en términos logísticos de México hacia USA, estas normas de origen bajo los lineamientos establecidos por la OMC.

El Gobierno Mexicano estableció los formatos en marzo de 1999 y los requisitos en abril del 2010 de un mecanismo llamado Certificado de Articulo mexicano (CAM). Este mecanismo es administrado por la Secretaria de Economía, el cual puede ser una alternativa para determinar y comprobar que el país de origen es de México, pero en su caso tendríamos que esperar algún lineamiento por parte de Estados Unidos.

Con independencia de ello, para poder obtener este certificado de origen se debe cumplir con cualquiera de las siguientes reglas y criterios de origen:

- “A” si el bien es obtenido en su totalidad o producido enteramente en México.

- “B” si el bien es producido exclusivamente a partir de materiales que califican como originarios.

- “C” si el bien fue elaborado utilizando materiales no originarios, siempre que resulte de un proceso de producción, de tal forma que el bien se clasifique en una subpartida diferente a las de dichos materiales, según el Sistema Armonizado

- “D”, en el caso que no pueda cumplirse el criterio “C” precedente, porque el proceso de producción no implica un cambio de subpartida en el Sistema Armonizado y cuando el valor de transacción de los materiales no originarios, no excede del 50% del valor de transacción de la mercancía exportada.

Existen una serie de actividades que la empresa debe de realizar de manera preventiva, relacionadas con regulaciones y restricciones no arancelarias, este proceso se debe basar en observar, describir, analizar diferentes escenarios y actuar (ODAA).

Para poder llevar a cabo estas actividades descritas anteriormente(ODAA)se requiere tener en cuenta lo siguiente:

- Evaluar el modelo de cumplimiento (si existiera)

- Adaptar modelos cumplimento a las necesidades de la empresa

- Crear o revisar la estructura de cumplimiento

Lo anterior teniendo referencia los estándares del ISO19600

Nuestro Grupo cuenta con esquemas de Compliance fiscal-aduanero desde hace 15 años bajo el concepto exclusivo “360º y NANO COMPLIANCE”, que se basa en estrategias de arquitectura legal fiscal-aduanera esbelta, actividades que han permitido garantizar la continuidad de la inversión de nuestros clientes. Y que aun en circunstancias o escenarios críticos podemos desarrollar estrategias que favorezcan a las empresas.

Fuentes:

Sin otro asunto en particular quedamos a sus órdenes para cualquier duda o aclaración respecto de la presente información.

Atentamente

División de Consultoría en Comercio Internacional y Aduanas

TLC Asociados, S.C.

Prohibida la reproducción parcial o total. Todos los derechos reservados de TLC Asociados, S.C. El contenido del presente artículo no constituye una consulta particular y por lo tanto TLC Asociados, S.C., su equipo y su autor, no asumen responsabilidad alguna de la interpretación o aplicación que el lector o destinatario le pueda dar.

UN DIA SIN TLCAN / NAFTA -2.0 / Estrategias de continuidad de negocio.

En medio de polémicas y tajantes declaraciones del Presidente de los Estados Unidos, Donald Trump, ha comenzado la 4ta ronda de negociaciones del Tratado de Libre Comercio de América del Norte, donde se ha manifestado que lo mejor para los Estados Unidos sería anunciar su salida notificando a las partes para después de seis meses denunciar este Tratado en términos del artículo 2205 y concluirlo.

Los motivos expuestos para abandonar el acuerdo han sido públicamente desarrollados en diferentes textos.

Para nuestro grupo es importante enfocarnos en la continuidad de negocio de nuestros socios, aliados y clientes, por lo que, debemos de entender cuáles serían las reglas que aplicarían para las exportaciones entre México y Estados Unidos.

GATT / OMC

Ambos países forman parte del Acuerdo General de Aranceles y Comercio, (ahora OMC) que entró en vigor al 1 de enero de 1948, dentro de cuyos principios rectores se encuentra el de “Nación más Favorecida”, en 1995 se inscribieron y sujetaron a las reglas de la Organización Mundial de Comercio (OMC). No resulta relevante la fecha en que se integraron a este pacto, ambos aceptan y deben respetar las reglas del juego.

Arancel de nación más favorecida (NMF)

Se refiere al Arancel normal no discriminatorio aplicado a las importaciones que de acuerdo con el artículo 1 del GATT permite que “cualquier ventaja, favor, privilegio o inmunidad concedido por una parte contratante a un producto originario de otro país o destinado a él, sea concedido inmediata e incondicionalmente a todo producto similar originario de los territorios de todas las demás países que forman parte de la OMC.

Los aranceles de importación que deberían pagar los productos mexicanos ya sin un trato preferencial al amparo del Tratado de Libre Comercio, tomando como punto de referencia los Aranceles consolidados de Nación más Favorecida (MFN) que actualmente maneja Estados Unidos para la importación de productos originarios de Países con los que no tiene tratado, pero que forman parte de la OMC. Estos son los siguientes:

Aranceles consolidados promedio que impondría USA de acuerdo con información OMC a México.

WCO TARIFF MEXICO.

https://www.wto.org/english/res_e/booksp_e/tariff_profiles17_e.pdf

Aranceles consolidados promedio que impondría México de acuerdo con información OMC a USA.

WCO TARIFF MEXICO.

https://www.wto.org/english/res_e/booksp_e/tariff_profiles17_e.pdf

¿Cómo obtener el beneficio de nación más favorecida para exportar a USA?

Los fabricantes mexicanos, exportadores, comercializadores deben comprobar que sus productos califican como originarios de México, es decir, no es suficiente que se exporten en términos logísticos de México hacia USA, estas normas de origen bajo los lineamientos establecidos por la OMC.

El Gobierno Mexicano estableció los formatos en marzo de 1999 y los requisitos en abril del 2010 de un mecanismo llamado Certificado de Articulo mexicano (CAM). Este mecanismo es administrado por la Secretaria de Economía, el cual puede ser una alternativa para determinar y comprobar que el país de origen es de México, pero en su caso tendríamos que esperar algún lineamiento por parte de Estados Unidos.

Con independencia de ello, para poder obtener este certificado de origen se debe cumplir con cualquiera de las siguientes reglas y criterios de origen:

- “A” si el bien es obtenido en su totalidad o producido enteramente en México.

- “B” si el bien es producido exclusivamente a partir de materiales que califican como originarios.

- “C” si el bien fue elaborado utilizando materiales no originarios, siempre que resulte de un proceso de producción, de tal forma que el bien se clasifique en una subpartida diferente a las de dichos materiales, según el Sistema Armonizado

- “D”, en el caso que no pueda cumplirse el criterio “C” precedente, porque el proceso de producción no implica un cambio de subpartida en el Sistema Armonizado y cuando el valor de transacción de los materiales no originarios, no excede del 50% del valor de transacción de la mercancía exportada.

Existen una serie de actividades que la empresa debe de realizar de manera preventiva, relacionadas con regulaciones y restricciones no arancelarias, este proceso se debe basar en observar, describir, analizar diferentes escenarios y actuar (ODAA).

Para poder llevar a cabo estas actividades descritas anteriormente(ODAA)se requiere tener en cuenta lo siguiente:

- Evaluar el modelo de cumplimiento (si existiera)

- Adaptar modelos cumplimento a las necesidades de la empresa

- Crear o revisar la estructura de cumplimiento

Lo anterior teniendo referencia los estándares del ISO19600

Nuestro Grupo cuenta con esquemas de Compliance fiscal-aduanero desde hace 15 años bajo el concepto exclusivo “360º y NANO COMPLIANCE”, que se basa en estrategias de arquitectura legal fiscal-aduanera esbelta, actividades que han permitido garantizar la continuidad de la inversión de nuestros clientes. Y que aun en circunstancias o escenarios críticos podemos desarrollar estrategias que favorezcan a las empresas.

Fuentes:

Sin otro asunto en particular quedamos a sus órdenes para cualquier duda o aclaración respecto de la presente información.

Atentamente

División de Consultoría en Comercio Internacional y Aduanas

TLC Asociados, S.C.