162 – Anexo 30: fracciones arancelarias sujetas a la declaración de marcas nominativas o mixtas / Annex 30: tariff items subject to the declaration of registered or mixed trademarks

El día 29 de Noviembre de 2017, el Servicio de Administración Tributaria (SAT) dio a conocer de manera informativa en su sitio de Internet la versión anticipada de: “LA TERCERA RESOLUCIÓN DE MODIFICACIONES A LAS REGLAS GENERALES DE COMERCIO EXTERIOR PARA 2017 Y SUS ANEXOS 1, 1-A, 10, 12, 14, 17, 21, 22, 27, 28 Y 30”, en donde fue reformado el “Instructivo para el Llenado del Pedimento” del Anexo 22.

El presente se da a conocer con fines informativos para el particular y vinculatorios para la autoridad en términos del Resolutivo Quinto de las Reglas Generales de Comercio Exterior (RGCE) para 2017, publicado en el Diario Oficial de la Federación (DOF) el 27 de enero del 2017, mismo que contempla los siguientes cambios:

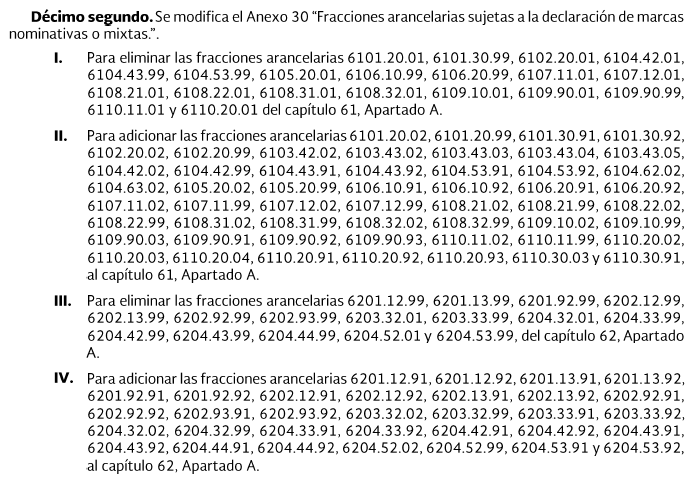

En el Décimo Segundo Resolutivo de la citada reforma se efectuaron las modificaciones que se indican a continuación:

- En la fracción I son eliminadas 20 fracciones arancelarias del Capítulo 61 de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación (TIGIE), por lo que no requieren el Identificador MC (Marca Comercial), debido que han sido suprimidas.

- En la fracción II son adicionadas 74 fracciones arancelarias del Capítulo 61 de la TIGIE, por lo que es obligatorio declarar el Identificador MC (Marca Comercial).

- En la fracción III son eliminadas 16 fracciones arancelarias del Capítulo 62 de la TIGIE, por lo que no requieren el Identificador MC (Marca Comercial), debido a que han sido suprimidas.

- En la fracción IV son adicionadas 32 fracciones arancelarias del Capítulo 62 de la TIGIE, por lo que es obligatorio declarar el Identificador MC (Marca Comercial).

Algunas fracciones arancelarias de los Capítulo 61 y 62 de la TIGIE fueron creadas y eliminadas en relación con el: “Decreto por el que se modifica la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación, el Decreto por el que se establece el impuesto general de importación para la región fronteriza y la franja fronteriza norte y el Decreto para el Fomento de la Industria Manufacturera, Maquiladora y de Servicios de Exportación”, publicado en el DOF el día 5 de octubre de 2017.

No debemos olvidar que los identificadores y sus complementos son campos multables en términos de los artículos 184, fracción III y 185, fracción II de la Ley Aduanera y el Anexo 19 de las RGCE para 2017. Adicionalmente, es una causal de los padrones en términos de las regla 1.3.3, fracción XXXV de las RGCE para 2017.

Finalmente, esta reforma entró en vigor el día 3 de diciembre de 2017 en términos de la fracción I del Artículo Único Transitorio de las RGCE para 2017.

Sin otro asunto en particular quedamos a sus órdenes para cualquier duda o aclaración respecto de la presente información.

Atentamente

División de Consultoría en Comercio Internacional y Aduanas

TLC Asociados, S.C.

Prohibida la reproducción parcial o total. Todos los derechos reservados de TLC Asociados, S.C. El contenido del presente artículo no constituye una consulta particular y por lo tanto TLC Asociados, S.C., su equipo y su autor, no asumen responsabilidad alguna de la interpretación o aplicación que el lector o destinatario le pueda dar.

On November 29, 2017, the Tax Administration Service (TAS) released in an informative manner an early version of the following on its website: “THE THIRD RESOLUTION OF MODIFICATIONS TO THE GENERAL RULES OF FOREIGN TRADE FOR 2017 AND ITS ANNEXES 1, 1-A, 10, 12, 14, 17, 21, 22, 27, 28 and 30”, where the “Instructions for the Filling of the Request Form” of Annex 22 was amended.

The following is made known for informational purposes for the individual and binding for the authority in terms of the Fifth Resolute Item of the General Rules of Foreign Trade (RGCE) for 2017, published in the Official Federal Gazette (OFG) on January 27 of 2017, which includes the following changes:

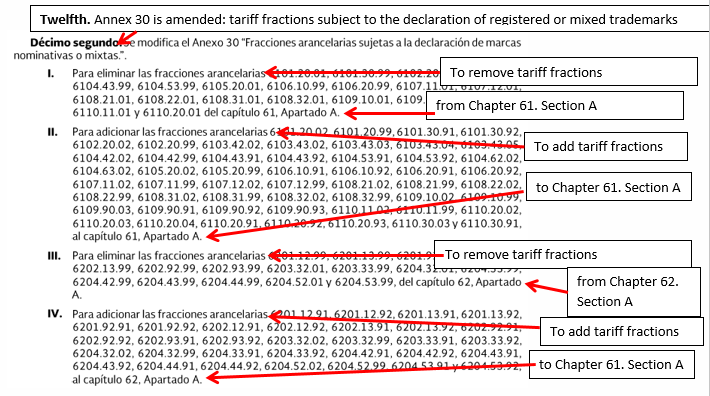

In the Twelfth Resolute of the aforementioned reform, the modifications indicated below were made:

- In Section I, 20 tariff fractions of Chapter 61 of the Tariff of the General Import and Export Tax are removed, so they do not require the TM Identifier (Trade Mark), since they have been removed.

- In Section II, 74 tariff fractions of Chapter 61 of the Tariff of the General Import and Export Tax are added, so it is mandatory to declare the TM Identifier (Trademark).

- In Section III, 16 tariff fractions of Chapter 62 of the Tariff of the General Import and Export Tax are eliminated, so they do not require the TM Identifier (Trade Mark), because they have been removed.

- In Section IV, 32 tariff fractions of Chapter 62 of the Tariff of the General Import and Export Tax are added, so it is mandatory to declare the TM Identifier (Trademark).

Some tariff fractions of the Chapter 61 and 62 of the TIGIE were created and eliminated in relation to the: “Decree by which the Tariff of the General Import and Export Tax Act of is modified, the Decree establishing the general import tax for the border region and the northern border strip and the Decree for the Promotion of the Manufacturing, Maquiladora and Export Services Industries (IMMEX)” published in the OFG on October 5, 2017.

We must not forget that the identifiers and their complements are fineable fields in terms of articles 184, section III and 185, section II of the Customs Act and Annex 19 of the GRFT for 2017. Additionally, it is a cause of the standards in terms of rule 1.3.3, section XXXV of the GRFT for 2017.

Finally, this reform entered into force on December 3, 2017 in terms of section I of the Sole Transitory Article of the GRFT for 2017.

Without anything else at this moment, do not hesitate to contact us.

Sincerely,

Foreign Trade and Customs Consultancy Division of

TLC Asociados, S.C.

Partial or total reproduction is prohibited. All rights reserved to TLC Asociados, S.C. The content of this article is not a private consultation, therefore, TLC Asociados, S.C., and its team and author, are not responsible for any interpretation or use that the reader or recipient could give to it.

162 – Anexo 30: fracciones arancelarias sujetas a la declaración de marcas nominativas o mixtas / Annex 30: tariff items subject to the declaration of registered or mixed trademarks

El día 29 de Noviembre de 2017, el Servicio de Administración Tributaria (SAT) dio a conocer de manera informativa en su sitio de Internet la versión anticipada de: “LA TERCERA RESOLUCIÓN DE MODIFICACIONES A LAS REGLAS GENERALES DE COMERCIO EXTERIOR PARA 2017 Y SUS ANEXOS 1, 1-A, 10, 12, 14, 17, 21, 22, 27, 28 Y 30”, en donde fue reformado el “Instructivo para el Llenado del Pedimento” del Anexo 22.

El presente se da a conocer con fines informativos para el particular y vinculatorios para la autoridad en términos del Resolutivo Quinto de las Reglas Generales de Comercio Exterior (RGCE) para 2017, publicado en el Diario Oficial de la Federación (DOF) el 27 de enero del 2017, mismo que contempla los siguientes cambios:

En el Décimo Segundo Resolutivo de la citada reforma se efectuaron las modificaciones que se indican a continuación:

- En la fracción I son eliminadas 20 fracciones arancelarias del Capítulo 61 de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación (TIGIE), por lo que no requieren el Identificador MC (Marca Comercial), debido que han sido suprimidas.

- En la fracción II son adicionadas 74 fracciones arancelarias del Capítulo 61 de la TIGIE, por lo que es obligatorio declarar el Identificador MC (Marca Comercial).

- En la fracción III son eliminadas 16 fracciones arancelarias del Capítulo 62 de la TIGIE, por lo que no requieren el Identificador MC (Marca Comercial), debido a que han sido suprimidas.

- En la fracción IV son adicionadas 32 fracciones arancelarias del Capítulo 62 de la TIGIE, por lo que es obligatorio declarar el Identificador MC (Marca Comercial).

Algunas fracciones arancelarias de los Capítulo 61 y 62 de la TIGIE fueron creadas y eliminadas en relación con el: “Decreto por el que se modifica la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación, el Decreto por el que se establece el impuesto general de importación para la región fronteriza y la franja fronteriza norte y el Decreto para el Fomento de la Industria Manufacturera, Maquiladora y de Servicios de Exportación”, publicado en el DOF el día 5 de octubre de 2017.

No debemos olvidar que los identificadores y sus complementos son campos multables en términos de los artículos 184, fracción III y 185, fracción II de la Ley Aduanera y el Anexo 19 de las RGCE para 2017. Adicionalmente, es una causal de los padrones en términos de las regla 1.3.3, fracción XXXV de las RGCE para 2017.

Finalmente, esta reforma entró en vigor el día 3 de diciembre de 2017 en términos de la fracción I del Artículo Único Transitorio de las RGCE para 2017.

Sin otro asunto en particular quedamos a sus órdenes para cualquier duda o aclaración respecto de la presente información.

Atentamente

División de Consultoría en Comercio Internacional y Aduanas

TLC Asociados, S.C.

Prohibida la reproducción parcial o total. Todos los derechos reservados de TLC Asociados, S.C. El contenido del presente artículo no constituye una consulta particular y por lo tanto TLC Asociados, S.C., su equipo y su autor, no asumen responsabilidad alguna de la interpretación o aplicación que el lector o destinatario le pueda dar.

On November 29, 2017, the Tax Administration Service (TAS) released in an informative manner an early version of the following on its website: “THE THIRD RESOLUTION OF MODIFICATIONS TO THE GENERAL RULES OF FOREIGN TRADE FOR 2017 AND ITS ANNEXES 1, 1-A, 10, 12, 14, 17, 21, 22, 27, 28 and 30”, where the “Instructions for the Filling of the Request Form” of Annex 22 was amended.

The following is made known for informational purposes for the individual and binding for the authority in terms of the Fifth Resolute Item of the General Rules of Foreign Trade (RGCE) for 2017, published in the Official Federal Gazette (OFG) on January 27 of 2017, which includes the following changes:

In the Twelfth Resolute of the aforementioned reform, the modifications indicated below were made:

- In Section I, 20 tariff fractions of Chapter 61 of the Tariff of the General Import and Export Tax are removed, so they do not require the TM Identifier (Trade Mark), since they have been removed.

- In Section II, 74 tariff fractions of Chapter 61 of the Tariff of the General Import and Export Tax are added, so it is mandatory to declare the TM Identifier (Trademark).

- In Section III, 16 tariff fractions of Chapter 62 of the Tariff of the General Import and Export Tax are eliminated, so they do not require the TM Identifier (Trade Mark), because they have been removed.

- In Section IV, 32 tariff fractions of Chapter 62 of the Tariff of the General Import and Export Tax are added, so it is mandatory to declare the TM Identifier (Trademark).

Some tariff fractions of the Chapter 61 and 62 of the TIGIE were created and eliminated in relation to the: “Decree by which the Tariff of the General Import and Export Tax Act of is modified, the Decree establishing the general import tax for the border region and the northern border strip and the Decree for the Promotion of the Manufacturing, Maquiladora and Export Services Industries (IMMEX)” published in the OFG on October 5, 2017.

We must not forget that the identifiers and their complements are fineable fields in terms of articles 184, section III and 185, section II of the Customs Act and Annex 19 of the GRFT for 2017. Additionally, it is a cause of the standards in terms of rule 1.3.3, section XXXV of the GRFT for 2017.

Finally, this reform entered into force on December 3, 2017 in terms of section I of the Sole Transitory Article of the GRFT for 2017.

Without anything else at this moment, do not hesitate to contact us.

Sincerely,

Foreign Trade and Customs Consultancy Division of

TLC Asociados, S.C.