LA DECLARACIÓN ELECTRÓNICA ADUANERA, Y SUS CLAVES

LA DECLARACIÓN ELECTRÓNICA ADUANERA, Y SUS CLAVES

Parte I

Hoy en día, en las Aduanas de México el documento aduanero que se emplea principalmente en los trámites de importación y exportación es el “pedimento aduanal”, siendo definido la declaración en documento electrónico, generada y transmitida respecto del cumplimiento de los ordenamientos que gravan y regulan la entrada o salida de mercancías del territorio nacional, en la que se contiene la información relativa a las mercancías, el tráfico y régimen aduanero al que se destinan, y los demás datos exigidos para cumplir con las formalidades de su entrada o salida del territorio nacional, así como la exigida conforme a las disposiciones aplicables en términos del artículo 2, fracción XVI de la Ley Aduanera.

Este documento electrónico de acuerdo con la legislación aduanera existe la obligación de transmitir electrónicamente los datos declarados, por parte de los agentes aduanales, representantes legales o apoderados aduanales al Sistema Electrónico Aduanero para su aprobación electrónica, lo cual es indispensable para poder efectuar el despacho aduanero de las mercancías.

El Sistema Electrónico Aduanero, conocido en el argot como MATCE (Modelo de Administración Tributario de Comercio Exterior) tiene implementado un programa de procesamiento de datos con parámetros de análisis de riesgo de la información con el objetivo de verificar que las declaraciones aduaneras se encuentren dentro de los criterios sintácticos, catalógicos, estructurales y normativos que previamente ha diseñado la autoridad aduanera conforme a la legislación aduanera. Este programa se denomina el Validador de Operaciones de Comercio Exterior (VOCE).

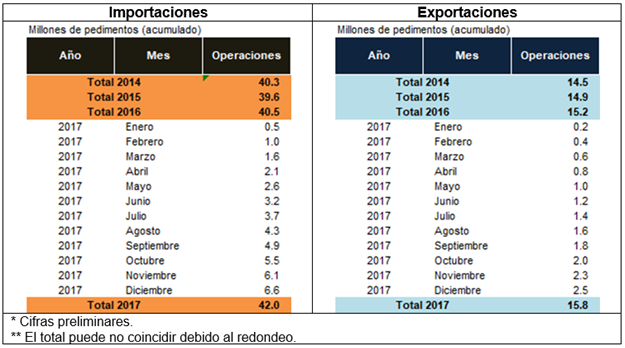

Un dato estadístico interesante es el presentado en el sitio Web del Servicio de Administración Tributaria en la sección de “Datos Abiertos”, actualizado hasta febrero de 2018, donde se indica que para el periodo anual 2017 se realizaron 15.8 millones de transacciones con pedimentos de exportación y 42.0 millones de transacciones con pedimentos de importación.

Por otra parte, hoy en día se utilizan distintos formatos de pedimento para introducir o extraer mercancías del territorio nacional de acuerdo con los diferentes regímenes aduaneros previstos en la Ley Aduanera, tal es el caso del Pedimento, Pedimento de Importación. Parte II. Embarque Parcial, así como el de Exportación, el Pedimento de Tránsito para el Transbordo y la Impresión Simplificada del Pedimento, sin embargo para efectos de análisis del presente artículo me enfocaré en el Pedimento y su Impresión Simplificada.

En el caso, del Pedimento esté tiene la característica de ser un formato dinámico debido que únicamente se considera para su impresión los bloques correspondientes a la información que se declarada. Un punto importante, es que este tipo de formato se utiliza tratándose de las operaciones previstas en las reglas 2.5.1., tratándose de vehículos usados, remolques y semirremolques; 2.5.2., tratándose de vehículos usados, remolques y semirremolques; 3.1.18., segundo párrafo, fracción II, 3.5.1., fracción II, 3.5.4., 3.5.5., 3.5.6., 3.5.8., y 3.5.11., así como las de vehículos realizadas al amparo de una franquicia diplomática, de conformidad con el artículo 62, fracción I de la Ley Aduanera.

Por lo que respecta a la Impresión Simplificada del Pedimento, de igual manera es considerado como un formato dinámico porque se imprimen exclusivamente los bloques requeridos para el trámite aduanal, siendo utilizado este formato en todo tipo de operaciones de comercio exterior, con excepción de las señaladas en el párrafo anterior, en términos del Anexo 1 “Formatos de Comercio Exterior” de las RGCE para 2018.

Ahora bien, como fue mencionado con antelación el pedimento debe transmitirse electrónicamente, por lo que existen dos aspectos importantes que deben conocer los representantes del despacho, el primero son los datos que se imprimen en el pedimento, y el segundo es la estructura que debe contener el archivo que se utilizará para la validación de la información.

De acuerdo con el Instructivo de Llenado del Pedimento, este formato contiene aproximadamente un total 184 campos, y la estructura del archivo de validación contiene 252 campos en total de acuerdo con el Manual de Lineamientos Técnicos de Registros VOCE – SAAIM3 V8.1. Por tal motivo, es importante identificar que no todos los campos se imprimen o se validan en un trámite aduanal, y algunos otros se repiten, por lo que todo dependerá del tipo de operación que se lleve a cabo.

Sin embargo, considero que los datos informativos relevantes de la mencionada declaración aduanera son las claves del pedimento, claves de los identificadores y las claves de las regulaciones y restricciones no arancelarias, sin dejar de considerar otros campos importantes la valoración o la fracción arancelaria de las mercancías. Sin embargo, en esta ocasión me enfocaré en los 3 campos mencionados:

I. CLAVES DE PEDIMENTOS

A. Generalidades de las claves de pedimentos.

El Instructivo de Llenado del Pedimento establece que en el campo de “Clave de Pedimento” deberá declararse de acuerdo con un código estipulado en el Apéndice 2 del Anexo 22 de las Reglas Generales de Comercio Exterior para 2018. Debo destacar, que en la actualidad existen aproximadamente 77 claves de pedimentos vinculados con los 6 regímenes aduaneros regulados por la Ley Aduanera. No obstante, aún están pendiente las Zonas Económicas Especiales.

Por lo anterior, es recomendable que antes de seleccionar una de ellas, es necesario analizar a detalle el supuesto de aplicación que menciona la clave de pedimento, con el objeto de aplicarla correctamente y no incurrir en errores de llenado, ya que probablemente nos llevaría posteriormente a realizar una rectificación.

B. Rectificación de las claves de pedimentos.

Es importante mencionar que no siempre se puede realizar la rectificación o modificación de la clave de pedimento, debido que en ocasiones el efectuarlo puede implicar un cambio de régimen aduanero, lo cual se encuentra restringido por el artículo 89 de la Ley Aduanera y la regla 6.1.1 de las RGCE.

Sin embargo, existen ciertas excepciones señaladas en las disposiciones de carácter general, por ejemplo, la establecida por la regla de 4.3.8 de las RGCE, en donde se otorga un beneficio para las empresas IMMEX que hubieran retornado al extranjero mercancías importadas temporalmente asentando en el pedimento la clave A1, porque podrán llevar a cabo la rectificación a dicho pedimento para asentar la clave correcta H1 o RT, según corresponda.

Asimismo, las citadas empresas que hubieran importado temporalmente insumos o activos fijos de conformidad con el artículo 108, fracciones I o III de la Ley Aduanera y que hubieran asentado en el pedimento de importación temporal la clave de insumos en lugar de la clave de activo fijo o viceversa, podrán llevar a cabo la rectificación a dicho pedimento por única vez, incluso cuando las autoridades aduaneras hubieran iniciado el ejercicio de sus facultades de comprobación, para asentar la clave “IN” o “AF”, según corresponda.

Adicionalmente, las Empresas de Comercio Exterior (ECEX) que hubieran retornado al extranjero mercancías importadas temporalmente utilizando la misma clave, también podrán llevar a cabo la rectificación a dicho pedimento para asentar la clave H1. En ambos casos se deberán cumplir los demás requisitos que se establecen en la citada regla.

II. CLAVES DE IDENTIFICADORES

Otro aspecto importante del llenado del pedimento aduanal, son las claves de los identificadores, y sus complementos, mismos que se encuentran regulados en el Apéndice 8 del Anexo 22 de las Reglas Generales de Comercio Exterior, que son utilizados por la autoridad aduanera con el objetivo de identificar o controlar a los contribuyentes, tipos de gravámenes o preferencias arancelarias, las mercancías, las regulaciones o restricciones no arancelarias, o bien, el tipo de trámite aduanal.

Actualmente existen 162 claves de identificadores que son aplicados tanto a nivel pedimento como a nivel partida, mismos que pueden estar vinculados entre sí. Además, cada uno de ellos puede requerir del llenado de hasta 3 complementos por lo que se incrementa el riesgo de error en la declaración. A continuación, se muestra la clasificación de los identificadores que es factible clasificar de la siguiente forma:

A. Contribuyente o Empresa. Son aplicados por tipo de empresa o contribuyente.

B. Gravamen o Preferencias Arancelarias.- Son aplicados a las mercancías para gozar de un beneficio que establezcan los acuerdos o tratados comerciales.

C. Mercancías. Son utilizados para identificar alguna mercancía especial.

D. Regulaciones y Restricciones No arancelarias. Identifican la declaración de algún permiso, aviso o sector autorizado.

E. Operación Aduanal. Son utilizados para distinguir el trámite aduanal de otros.

F. Valoración. Son aplicados para efectos de valorar los productos.

Es importante observar, que en el formato de Impresión Simplificada del Pedimento, los identificadores a nivel partida no se imprimen, únicamente se transmiten electrónicamente en el archivo de validación

III. CLAVES DE REGULACIONES Y RESTRICCIONES NO ARANCELARIAS.-

En términos de la Ley de Comercio Exterior, las Regulaciones y Restricciones No Arancelarias, consisten en permisos previos, cupos máximos, marcado de país de origen, certificaciones, cuotas compensatorias y los demás instrumentos que se consideren adecuados para los fines del artículo 17 de la Ley de Comercio Exterior.

Para efectos del llenado de pedimento, toda la gama de regulaciones y restricciones no arancelarias se encuentran listadas en 35 claves divididas por Secretarías de Estado dentro del Apéndice 9 del Anexo 22 de las RGCE para 2018.

Cabe mencionar, que la clave del permiso comprueba el cumplimiento de las obligaciones en cuestión, por lo que debe capturarse en el pedimento cuando las mercancías objeto de la operación de comercio exterior deban cumplir con alguna autorización, aviso, certificación o permiso, entre otros.

De igual manera que el apartado anterior, en el formato de Impresión Simplificada del Pedimento, las claves de las RRNA no se imprimen en la declaración, únicamente se transmiten electrónicamente en el archivo de validación.

IV. INFRACCIONES Y SANCIONES. ESTADÍSTICAS DEL COMERCIO EXTERIOR.-

La declaración de los campos de la Clave de Pedimento, Clave de Identificadores y Clave de Regulaciones y Restricciones No Arancelarias son de trascendencia en el llenado del pedimento, y tienen en común que son campos considerados como datos que alteran la información en términos del Anexo 19 de las RGCE para 2018, por lo que si son omitidos en su llenado o capturados de manera incorrecta podrán ser sancionados de conformidad con las disposiciones aduaneras.

Por consiguiente, en términos de la fracción III del artículo 184 de la Ley Aduanera, cometen las infracciones relacionadas con las obligaciones de transmitir y presentar, información y documentación, así como declaraciones, quienes transmitan o presenten los informes o documentos aduanero (documento electrónico o digital, datos, pedimentos, avisos, anexos, declaraciones, acuses y autorizaciones), con datos inexactos o falsos u omitiendo algún dato siempre que se altere la información estadística. En este sentido, será aplicable la sanción establecida en la fracción II del artículo 185 del mismo ordenamiento, equivalente a $1,800.00 a $2,570, por cada documento.

Parafraseando “Cuando revisas de manera inteligente el pedimento, pero desconoces el nivel de riesgo en la operación aduanera”, es importante considerar las implicaciones de los campos más importantes de las declaraciones aduaneras mediante el Big data del SAT para la toma de decisiones de manera oportuna.

En TLC Asociados, hemos desarrollado diversas herramientas y soluciones que permiten a nuestros clientes potenciar sus negocios y maximizar sus beneficios, una de ellas es NANO COMPLIANCE, mediante la cual se les brinda a las empresas una mayor oportunidad de tener una base de datos robusta y que permite, tanto al usuario como a nosotros, monitorear su integridad en relación a descargas de pedimentos, saldos vencidos, descargos de saldo relacionados con el anexo 31 de una forma óptima, entre otros beneficios.”

Mtro. Ricardo Méndez Castro

ricardo@www.tlcasociados.com.mx

División de Consultoría

TLC ASOCIADOS, SC.

Dirección Académica

TRADE & LAW COLLEGE