DECLARACIÓN DEL IDENTIFICADOR “PROVEEDOR DE ORIGEN”

DECLARACIÓN DEL IDENTIFICADOR PROVEEDOR DE ORIGEN

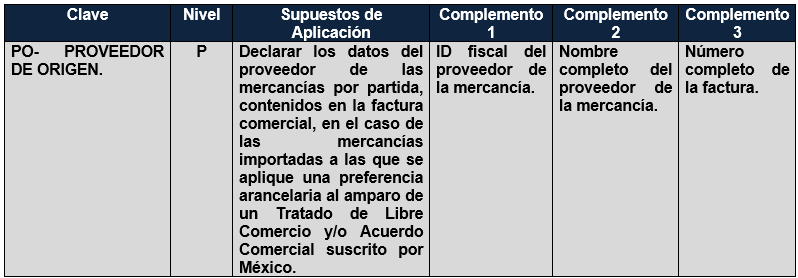

¿Cuáles son los complementos que integran el Identificador “PO”?

I. ANTECEDENTES DEL IDENTIFICADOR “PO”.

El día 29 de noviembre de 2017, el Servicio de Administración Tributaria dio a conocer de manera informativa en su sitio de internet la versión anticipada de “TERCERA RESOLUCIÓN DE MODIFICACIONES A LAS REGLAS GENERALES DE COMERCIO EXTERIOR PARA 2017 Y SUS ANEXOS 1, 1-A, 10, 12, 14, 17, 21, 22, 27, 28 Y 30”, en donde fue reformado el Apéndice 8 “Identificadores” del Anexo 22 para incorporar el identificador con clave “PO” (Proveedor de Origen).

Seguidamente, el día 8 de diciembre de 2017, la Secretaría de Hacienda y Crédito Público dio a conocer por medio de difusión oficial la tan esperada “TERCERA RESOLUCIÓN DE MODIFICACIONES A LAS REGLAS GENERALES DE COMERCIO EXTERIOR PARA 2017 Y SUS ANEXOS 1, 1-A, 10, 12, 14, 17, 21, 22, 27, 28 Y 30” para agregar oficialmente el citado identificador con clave “PO” con la finalidad de entrar en vigor el día 31 de enero de 2018.

Rápidamente, el día 18 de diciembre del presente, la misma dependencia informo de la “REGLAS GENERALES DE COMERCIO EXTERIOR PARA 2018” para entrar en vigor el 1 de enero de 2018. Adicionalmente, el día posterior se dio a conocer el Anexo 22 de las RGCE para 2018. No obstante, en las disposiciones generales quedo previsto la entrada en vigor del Identificador “PO” para el día 30 de enero de 2018 en términos de la fracción IV del primer transitorio.

No obstante, el mismo día que entraría en vigor el identificador “PO” fue publicado una vez más otra versión anticipada de la “RESOLUCIÓN DE MODIFICACIONES A LAS REGLAS GENERALES DE COMERCIO EXTERIOR PARA 2018” para prorrogar la entrada en vigor de la citada clave para el próximo 15 de marzo del presente. Debo mencionar que esta publicación se encuentra en el Portal del SAT.

II. DECLARACIÓN DEL IDENTIFICADOR “PO”.

Ahora bien, la interrogante obligada es conocer si la citada reforma ¿es posible concebirse como una facilidad administrativa en la documentación aduanera o es para ejercer un mayor control de las autoridades aduaneras sobre los trámites aduanales?

Es por todos conocido que la autoridad aduanera, al momento de ejercer sus facultades de fiscalización busca mayor asertividad en la detección del incumplimiento de las formalidades aduaneras a través de procedimientos de minería de datos y de negocios inteligentes (business intelligence) considerando un análisis de riesgo sobre las transacciones electrónicas.

Desde mi perspectiva, y de manera particular relacionado con las facultades de comprobación de “Revisión de Gabinete” por parte de las autoridades aduanera vinculado con la solicitud de información y documentación derivado de la aplicación de preferencias arancelarias de los acuerdos o tratados internacionales en materia comercial, es frecuente que al momento de requerirse información se desconozca con exactitud los datos de los proveedores que suministran determinadas mercancías sobre las cuales se está aplicando preferencias arancelarias.

Vg. En la actualidad al elaborar un pedimento aduanal, los datos del proveedor que emiten certificados de origen de los acuerdos o tratados comerciales internacionales se registran de forma general sin ligarse en este momento por cada partida o mercancías que gozan de trato arancelario preferencial, lo cual origina que al momento en que las autoridades aduaneras requieren mayor información tengan que solicitar toda la documentación aduanera para identificar cuales partidas se encuentran relacionadas con los proveedores declarados.

Haciendo el análisis un poco más técnico los datos de los proveedores son declarados en el acuse de valor de la factura y/o en el registro 505 del archivo de validación del pedimento, y con esta modificación, la información de quien suministra las mercancías será declarada en el registro 554 que corresponde a los identificadores a nivel partida del pedimento, con lo cual las autoridades aduaneras tendrán mayores elementos para detectar inconsistencias en la información de las operaciones de comercio exterior.

En este sentido, con la finalidad de llevar a cabo de manera más asertiva los actos de fiscalización la autoridad ha creado el nuevo identificador clave “PO”” con sus respectivos 3 complementos para ser declarado en cada una de las partidas en donde el importador esta gozando de trato arancelario preferencial derivado de la aplicación de los acuerdos o tratados comerciales internacionales de los cuales es parte nuestro país. De esta manera, el citado identificador deberá ser declarado en los pedimentos a nivel partida de acuerdo con los datos que se indican a continuación:

ANEXO 22 RCGE 2018

INSTRUCTIVO DE LLENADO DE PEDIMENTO

APENDICE 8 IDENTIFICADORES

PUBLICACIÓN: DOF 18 de Diciembre de 2018

PUBLICACIÓN: SAT 30 de Enero de 2018.

Derivado de la publicación de la versión anticipada por medio electrónicos se modifica el complemento 1 y 2 para declarar los supuestos de aplicación que indican a continuación a partir del 15 de marzo de 2018:

a) Supuesto de aplicación:

De lo anterior se advierte, que este identificador continúa aplicándose por el momento únicamente en las operaciones de importación, y no describe si debe ser declarada en algún otro régimen aduanero, por ejemplo: en las operaciones de exportación.

Es importante indicar, que no será utilizado en forma aislada, sino que deberá ser aplicado con otros identificadores como son las claves: AL (Mercancía Originaria Importada al Amparo de ALADI), NA (Mercancías con Preferencia Arancelaria ALADI señaladas en el Acuerdo), NT (Nota de Tratado), NZ (Mercancía que no se ha beneficiado del “sugar reexport program” de los estados unidos de américa) y TL (Mercancía Originaria al Amparo de Tratados de Libre Comercio), salvo ciertas excepciones.

b) Declarar el valor en aduana de las mercancías.

Recordemos que el valor aduana de las mercancías, es el valor de transacción, mismo que comprende el precio pagado o por pagar, adicionando en su caso, los ajustes incrementables de conformidad con la Ley Aduanera.

c) Nombre del proveedor.

En este campo ahora se describe que únicamente podrá declararse la información que identifica el nombre de la razón social del proveedor hasta 50 caracteres alfanuméricos, siendo compatible con el Lineamiento Técnico de Registros VOCE –SAAI M3.

d) Número de la factura.

En este complemento se declara el número consecutivo de la factura comercial asignado al documento que expresa el valor de las mercancías que fue transmitido en el acuse de valor en términos de las reglas 3.1.7, 1.9.18 y 1.9.19 de las RGCE 2018.

III. EXCEPCIONES DE LA DECLARACIÓN DEL IDENTIFICADOR “PO”.

Como fue mencionado, el 30 de enero de 2018 fue publicada la segunda de versión anticipada de las RGCE para 2018, donde se incorpora la regla 3.1.37 que establece algunas excepciones para la aplicación de identificador es para introducción de mercancías bajo trato arancela rio preferencial, señalando a la letra lo siguiente:

“3.1.37. Para los efectos del artículo 36 de la Ley, quienes introduzcan mercancías al territorio nacional destinándolas a cualquier régimen aduanero, bajo trato arancelario preferencial, de conformidad con los acuerdos y tratados comerciales suscritos por México, utilizando las claves de los identificadores AL, TL, NT, NA y NZ, del Apéndice 8 del Anexo 22, deberán asentar la clave del identificador PO, del mismo Apéndice, excepto en las siguientes operaciones:

I. En las realizadas con las claves de pedimento F2, F3, V3, V4, CT, T3, T6, T7 o T9, del Apéndice 2 del Anexo 22.

II. En las que se utilicen los códigos genéricos:

a) 00000000.

b) Todos los que inician con 99.

III. Se trate de las fracciones arancelarias del Capítulo 98 de la LIGIE (operaciones especiales), independientemente del régimen aduanero al que sean destinadas. Ley 36, LIGIE 1, RGCE Anexo 22.”

En relación con este dispositivo, se puede advertir que existen otros identificadores donde también es factible relacionarlos con el identificador “PO”, tal es el caso de las claves CD (Certificado con Dispensa Temporal), CE (Certificado de Eligibilidad), por mencionar algunas. Otro aspecto, sin duda relevante es considerar los datos del proveedor en las operaciones virtuales de importación con clave de pedimento “V1”.

IV. COMENTARIO FINAL.

Por lo anterior, los actores del comercio exterior deben implementar procedimientos en los trámites aduanales sobre la declaración del nuevo identificador “PO” y sus respectivos complementos en los pedimentos, así como revisar y conservar en el expediente de comercio exterior el certificado de origen de las mercancías que gozan trato arancelario preferencial de los acuerdos o tratados comerciales, todo ello con la finalidad de verificar el cumplimiento de las obligaciones en materia aduanera, y de esta manera estar preparados ante cualquier acto de fiscalización.

Tampoco, debemos olvidar que los identificadores y sus complementos son campos multables, por lo que si la información es incorrecta aplicará la sanción de $1,800.00 a $2,570.00 por cada documento, en términos de los artículos 184, fracción III y 185, fracción II de la Ley Aduanera y el Anexo 19 de las RGCE para 2018.

Mtro. Ricardo Méndez Castro

División de Consultoría

TLC ASOCIADOS, SC.

Dirección Académica

TRADE & LAW COLLEGE