EMPRESAS DE MENSAJERÍA Y PAQUETERÍA, Despacho Aduanero Simplificado

EMPRESAS DE MENSAJERÍA Y PAQUETERÍA

Despacho Aduanero Simplificado

En la actualidad, los servicios de mensajería y paquetería, así como el servicio postal mexicano son medios utilizados de forma frecuente por los particulares que realizan la compraventa y/o traslado internacional de bienes, incluyendo el comercio electrónico. Por tal motivo, es necesario conocer cuáles son los procesos de importación y exportación para efectuar la entrega de las mercancías.

En este contexto, en el presente expondré los aspectos generales de la normatividad nacional que regulan las actividades de servicios que efectúan las empresas de mensajería y paquetería para llevar a cabo el despacho aduanero simplificado de las mercancías de comercio exterior en nuestro país.

I. CONCEPTO DE EMPRESAS MENSAJERÍA Y PAQUETERÍA.-

Son personas morales residentes en el país con permiso otorgado por la Secretaría de Comunicaciones y Transporte, cuya actividad principal es la prestación permanente al público de servicios de transporte internacional expreso a destinatarios y remitentes de documentos y de mercancías.[1]

Asimismo, el “servicio de paquetería y mensajería” se considera al porte de paquetes debidamente envueltos y rotulados o con embalaje que permita su traslado y que se presta a terceros en caminos de jurisdicción federal, comprendiendo la recolección, traslado, rastreo, reparto, seguimiento y entrega en tiempos predeterminados, de paquetes, de manera expedita.[2]

II. DESPACHO ADUANERO SIMPLIFICADO.-

Las empresas que cuentan con la autorización para prestar el servicio de mensajería y paquetería tienen asignadas ciertas obligaciones y facilidades administrativas en materia aduanera que les permite gozar de las prerrogativas siguientes:[3]

- Realizar el desaduanamiento de las mercancías transportadas a través del representante del despacho (agente aduanal, apoderado aduanal o representante legal).

- Utilizar un documento electrónico simplificado para el cruce de mercancías.

- Declaración de códigos genéricos para la identificación de las mercancías.

- La aplicación tasas globales sobre el valor de las mercancías para efectos determinar las contribuciones de comercio exterior.

- Beneficiarse de las preferencias arancelarias de los Tratados de Libre Comercio celebrados por nuestro país.

- Elaborar y declarar los acuses de valor de las mercancías objeto de la operación de comercio exterior, salvo las excepciones establecidas.

Cabe destacar, que este procedimiento simplificado se encuentra restringida a determinado valor de los bienes, así como aquellas mercancías que se encuentran sujetas a algún tipo de regulación y restricción no arancelaria.

A. Elaboración del Pedimento Simplificado.

- El agente aduanal o apoderado aduanal efectuará un pedimento con clave “T1”.

- El documento electrónico podrá amparar las mercancías transportadas en un mismo embarque de diferentes destinatarios, consignatarios o remitentes, por lo que deberán entregar a cada uno de ellos, copia simple del pedimento.

- También, podrá declarar el RFC que corresponda a la empresa de mensajería o paquetería, o en su caso, la clave RFC genérico: EDM930614781.

- En el campo de los datos del importador o exportador son asentados los datos de la empresa de mensajería o paquetería.

Por otro lado, cuando el pedimento ampare mercancías de un solo destinatario, consignatario o remitente y los datos relativos al RFC, nombre, denominación o razón social del importador o exportador, les hubiesen sido proporcionados, se asentarán dichos datos en los campos correspondientes y es entregado el pedimento al usuario.

- Declarar los identificadores en el pedimento, según la operación efectuada. Algunos de ellos son:

a. EM (Empresa de mensajería y paquetería).

b. PL (Preliberación de mercancías).

c. MJ (Operaciones de empresas de mensajería y paquetería de mercancías no sujetas al pago del IGIE e IVA).

B. Declaración de Códigos Genéricos.

- La simplificación en las operaciones de importación permite que en lugar de utilizar la fracción arancelaria de la LIGIE, se asentado el código genérico que se indica:

9901.00.01, cuando la UMC corresponda a piezas.

9901.00.02, cuando la UMC corresponda a kilos.

9901.00.05, cuando la UMC corresponda a litros.

Por cuanto a las operaciones de exportaciones, deberá declararse el código genérico 9902.00.01. Cabe mencionar, que no son consideradas fracciones arancelarias por no encontrarse publicadas en la Ley de los Impuestos Generales de Importación y Exportación.

- En cuanto a las fracciones arancelarias 7102.10.01, 7102.21.01 y 7102.31.01 de la TIGIE en las operaciones de importación o exportación de mercancías debe declararse en el pedimento la fracción arancelaria que corresponda a dicha mercancía conforme a la Tarifa.

- Otro requisito importante es para los documentos, piezas postales obliteradas, periódicos o aquella información contenida en medios magnéticos u ópticos que sean para uso no comercial del destinatario, deberán venir separadas desde origen en el compartimiento de carga del avión en bultos o valijas con el engomado que contenga la leyenda: “Mensajería Internacional Documentos”.

C. Regulaciones No Arancelarias.

- Las mercancías que se pretendan importar o exportar, deberán cumplir con las regulaciones y restricciones no arancelarias que, en su caso, correspondan a la fracción arancelaria de las mismas de conformidad con la TIGIE, independientemente de que en el pedimento se asiente el código genérico.

- Tampoco, podrán importarse bajo este procedimiento, mercancías de difícil identificación que por su presentación en forma de polvos, líquidos o formas farmacéuticas, tales como: pastillas, trociscos, comprimidos, granulados, tabletas, cápsulas, grageas, requieran de análisis físicos y/o químicos para conocer su composición, naturaleza, origen y demás características necesarias para determinar su clasificación arancelaria independientemente de la cantidad y del valor consignado

- Por otro lado, es otorgada una facilitación administrativa a las empresas de mensajerías en sus operaciones, al no ser requerido inscribirse en el padrón de importadores, cuyo valor no exceda de una cantidad equivalente en moneda nacional o extranjera a 1,000 USD.[4]

Asimismo, las realizadas por personas físicas mediante pedimento, cuyo valor no exceda de una cantidad equivalente en moneda nacional o extranjera a 5,000 USD, siempre que no se efectúe más de una operación en cada mes calendario.

Por el contrario, este beneficio se encuentra limitado con mercancías vinculadas con otras hipótesis del mismo dispositivo. Además, no será aplicable para los trámites relacionados con los padrones sectoriales del calzado y el textil y confección.

Con base en lo anterior, en el caso de importaciones definitivas, no será necesario que los destinatarios o consignatarios estén inscritos en el padrón de importadores, siempre que el valor en aduana de las mercancías por pedimento no exceda del equivalente en moneda nacional a 5,000 dólares y se asienten los datos relativos al RFC, nombre, denominación o razón social del importador y no se efectúe más de una operación por destinatario o consignatario en cada mes calendario.

- Con respecto a las NOM’s existe un beneficio para los contribuyentes que permite exentar el cumplimiento de la Normas Oficiales Mexicanas a las mercancías que se importen, incluso si se transportan por una empresa de mensajería, y no sean objeto de comercialización directa u objeto de una venta por catálogo, cuyo valor conjunto del embarque no exceda de $1,000 USD o su equivalente en moneda nacional, siempre y cuando el importador no presente dos o más pedimentos de importación que amparen mercancías de naturaleza o clase similar en el término de 7 días naturales contados a partir de la primera importación.[5]

De esta manera, el importador deberá anotar en el pedimento de importación, antes de activar el mecanismo de selección automatizado, la clave de identificador “EN” para identificar las mercancías que se encuentren bajo este supuesto. Adicionalmente, las mercancías correspondientes a las fracciones arancelarias 2203.00.01, 3922.90.99, 4011.10.02, 4011.10.03, 4011.10.04, 4011.10.05, 4011.10.06, 4011.10.07, 4011.10.08, 4011.10.09, 4011.10.99, 4011.20.02, 4011.20.03, 4011.20.04, 4011.20.05, 6910.10.01, 6910.90.01, 8481.80.25, 9613.10.01, 9613.20.01, 9613.80.02 y 9613.80.99 de la TIGIE en ningún caso podrán acogerse a este beneficio.

D. Gestión del Riesgo en las Operaciones.

Algunos requerimientos relacionados con la gestión del riesgo y los medios electrónicos que deben cumplir las empresas de mensajería y paquetería son los que se indican a continuación:

- Proporcionar acceso en línea al sistema de análisis de riesgo a la aduana donde efectúan las operaciones.

- Transmitir electrónicamente a la Ventanilla Digital, el manifiesto de carga con la información de la guía o guías aéreas de las mercancías que despacharán a la importación y exportación cumpliendo con los “Lineamientos para la transmisión electrónica del Manifiesto de Carga y Guías Aéreas House y Master a la Ventanilla Digital” emitidos por la Administración General de Aduanas, para lo cual es necesario declarar la siguiente información:[6]

a) Número e información del conocimiento de embarque, lista de empaque, guía o demás documentos de transporte, según corresponda, de las mercancías que despacharán.

b) Nombre y dirección del consignatario o remitente.

c) Descripción de la mercancía.

d) Valor y origen de la mercancía.

e) Los demás datos que señale el SAT mediante Reglas.

III. CONTRIBUCIONES AL COMERCIO EXTERIOR.-[7]

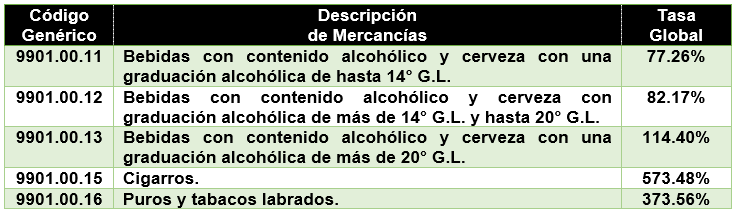

A. Tasas Globales en Operaciones de Importación.

Las Empresas de Mensajería y Paquetería determinarán las contribuciones que se causen con motivo de la importación de mercancías bajo el pedimento simplificado aplicando la tasa global del 16%, con excepción de los siguientes supuestos:

- Tratándose de la importación de las mercancías que se enlistan, incluso cuando las mismas ostenten marcas, etiquetas o leyendas que las identifiquen como producidas en países que no sean parte de algún tratado de libre comercio, aun y cuando se cuente con el certificado de origen, se asentarán los códigos genéricos y se aplicarán las tasas globales, conforme a la siguiente tabla:

- Cuando las mercancías ostenten marcas, etiquetas o leyendas que las identifiquen como originarias de algún país parte de un tratado de libre comercio o se cuente con el certificación de origen y las mercancías provengan de ese país, además de asentar el código genérico de conformidad con la fracción anterior, se deberá declarar la clave del país y el identificador correspondiente, así como aplicar la tasa global que corresponda al país de origen, de acuerdo con lo siguiente:

B. Facilidades para Valor de Mercancías Menor a $50 Dólares.

Se podrá efectuar el despacho de las mercancías sin el pago del IGI y del IVA, siempre que:

- Se encuentren amparadas con una guía aérea o conocimiento de embarque y el valor consignado en éstos, no exceda al equivalente en moneda nacional o extranjera a 50 dólares;

- No estén sujetas al cumplimiento de regulaciones y restricciones no arancelarias.

- Se pague la cuota mínima del DTA de $316 pesos.[8]

Tratándose de estas operaciones no será necesario declarar en el pedimento el número del acuse de valor, siempre que el agente o apoderado aduanal manifieste en el pedimento que el valor de la mercancía no excede de 50 dólares o su equivalente en moneda nacional o extranjera.

C. Facilidades para Mexicanos Residentes en el Extranjero.

Por otro lado, se establece un beneficio especial para la importación de mercancías remitidas por mexicanos residentes en el extranjero, para lo cual deberá cumplirse con los puntos que se indican a continuación:

- El valor de las mercancías no exceda el equivalente en moneda nacional o extranjera a 1,000 dólares por destinatario o consignatario y que por su cantidad no puedan ser objeto de comercialización.

En los periodos del “Programa Paisano”, podrán importarse mercancías cuyo valor en aduana no exceda de 3,000 dólares o su equivalente en moneda nacional o extranjera.[9]

- En el campo correspondiente a la fracción arancelaria, se deberá asentar el código genérico 9901.00.02.

- Indicar en el pedimento la clave del identificador “MP” (pedimento simplificado).

- Anexar al pedimento la guía aérea que ampare las mercancías.

- Cuando el valor consignado en la guía aérea por destinatario o consignatario, sea igual o menor al equivalente en moneda nacional o extranjera a 300 dólares, las mercancías no estarán sujetas al pago del IGI, del IVA y DTA.

- Tampoco será necesario declarar en el pedimento el número del acuse de valor, siempre que el agente o apoderado aduanal manifieste en el pedimento que el valor de la mercancía no excede de 300 dólares.

- Por otro lado, en el caso de que el valor exceda al equivalente en moneda nacional o extranjera de 300 dólares, la determinación de las contribuciones que se causen con motivo de la importación, se calculará aplicando al valor de las mercancías una tasa global del 16% y en el pedimento deberá declararse el número del acuse de valor.

D. RESTRICCIONES A LA CIRCULACIÓN DE MERCANCÍAS.-

Aunado a lo anterior, un tema trascendental es que las empresas de mensajería y paquetería tienen prohibido utilizar los vehículos autorizados para prestar un servicio distinto al permitido. Además, les está prohibido transportar paquetes cuando se trate de: [10]

- Billetes o anuncios de lotería extranjera.

- Materiales y residuos a los que hace referencia el Reglamento para el Transporte Terrestre de Materiales y Residuos Peligrosos, salvo que se obtenga la autorización correspondiente de la autoridad competente.

- Psicotrópicos y estupefacientes, salvo que su posesión o traslado sea lícita conforme a las disposiciones legales aplicables.

- Armas de fuego y explosivos.

- Animales o perecederos, cuando no se cumplan las condiciones de higiene y seguridad adecuadas, de acuerdo con la normatividad aplicable.

- Dinero o títulos de crédito al portador o negociables.

- Cualquier otro bien cuyo tránsito requiera de permiso específico o bien lo restrinja alguna ley en particular, sin que se cuente con dicho permiso específico.

- Cualquier otro bien que prohíban las leyes específicas de la materia.

De igual manera, al Servicio Postal Mexicano le queda prohibida la circulación por correo de los siguientes envíos y correspondencia: [11]

- Los cerrados que en su envoltura y los abiertos que por su texto, forma, mecanismo o aplicación sean contrarios a la Ley, a la moral o a las buenas costumbres.

- Los que contengan materias corrosivas, inflamables, explosivas o cualquiera otras que puedan causar daños.

- Los que contengan objetos de fácil descomposición o con mal olor.

- Los que presumiblemente puedan ser utilizados en la comisión de un delito.

- Los que sean ofensivos o denigrantes para la Nación.

- Los que contengan billetes o anuncios de loterías extranjeras y, en general, de juegos prohibidos como texto principal. Si se trata de envíos o correspondencia internacional queda sujetos a los convenios y tratados postales internacionales.[12]

- Los que contengan animales vivos.

V. DEDUCCIONES DEL IMPUESTO SOBRE LA RENTA.-

Finalmente, un aspecto negativo en materia fiscal sobre este tipo de operaciones aduaneras, es que no son deducibles para efectos del Impuesto Sobre la Renta, las importaciones y exportaciones que realicen las empresas de mensajería y paquetería en aquellos pedimentos que utilicen el procedimiento simplificado referido.[13]

Por todo lo anterior, es importante conocer el marco normativo general que sustenta la prestación del servicio que ofrecen las Empresas de Mensajería y Paquetería con el objetivo de conocer cuáles son las obligaciones que deben cumplir en la actividad aduanera, así como las prerrogativa y facilidades administrativas y operativas que tienen asignadas en el despacho de mercancías.

Adicionalmente, considero que el servicio de paquetería y mensajería cobrará relevancia en las mesas de trabajo de la Renegociación del TLCAN con respecto el tema de los “Envíos Urgentes” por lo que recomiendo leer el artículo publicado en la Revista Estrategia Aduanera con el título “Envíos de Entrega Rápida, Regulación en los Tratados de Libre Comercio”.

Mtro. Ricardo Méndez Castro

ricardo@www.tlcasociados.com.mx

División de Consultoría

TLC ASOCIADOS, SC.

Dirección Académica

TRADE & LAW COLLEGE

[1] Cfr. Numeral 16, fracción II del Anexo Glosario de Definiciones y Acrónimos de las RGCE 2018.

[2] Cfr. Artículos 8, fracción IV, 52 y 58, fracción I de la Ley de Caminos, Puentes y Autotransporte Federal y el 2 del Reglamento de Paquetería y Mensajería.

[3] Cfr. Artículos 88 de la Ley Aduanera y 240 del Reglamento de la Ley Aduanera y la Regla 3.7.3 RGCE 2018.

[4] Cfr. Artículo 59, último párrafo de la Ley Aduanera y Regla 1.3.1, fracción XVII de las RGCE 2018.

[5] Cfr. Numeral 10, fracción IV del Acuerdo de NOM.

[6] Cfr. Artículo 20, fracción VII de la Ley Aduanera, Artículo 38 del Reglamento de la Ley Aduanera y Regla 3.7.3, fracción I, inciso f) de las RGCE 2018.

[7] Cfr. Regla 3.7.4 de las RGCE 2018.

[8] Cfr. Articulo 49, fracción IV de la Ley Federal de Derechos.

[9] Esta información será dada a conocer por el Instituto Nacional de Migración y la Administración General de Aduanas, en las páginas electrónicas www.inm.gob.mx y el Portal del SAT.

[10] Cfr. Artículo 18 del Reglamento de Paquetería y Mensajería.

[11] Cfr. Artículo 15 del Ley del Servicio Postal Mexicano.

[12] Cfr. Artículo 29 del Ley del Servicio Postal Mexicano.

[13] Cfr. Artículo 88 de la Ley del ISR y la Regla 3.7.3 de las RGCE 2018.