Presenta sin dudas tu aviso para aplicar el estímulo de IVA en la Región Fronteriza Norte.

Lee nuestra versión E-Book: http://librospdf.tlclients.com/EbooksTLC/IVA-Region-Fronteriza.html

Presenta sin dudas tu aviso para aplicar el estímulo de IVA en la Región Fronteriza Norte

¿Cuándo lo debo presentar?

- Los contribuyentes que ya están inscritos en el RFC y realizan sus actividades desde antes del 31 diciembre de 2018, se debe de presentar a más tardar el 7 de febrero del 2019.

- Tratándose de contribuyentes que inicien actividades con posterioridad al 1 de enero de 2019, junto con su solicitud de inscripción en el RFC.

¿Que verificar antes de mandar el aviso?

- Realizar las actividades (enajenación de bienes, prestación de servicios independientes y/u Otorgamiento del uso o goce temporal de bienes), en locales o establecimientos ubicados en los Municipios de la Región Fronteriza Norte.

- No ubicarse en algún supuesto de créditos fiscales, condonaciones, delitos fiscales o domicilio no localizado(penúltimo párrafo del artículo 69 del CFF)

- No exista presunción de operaciones simuladas(artículo 69-B del CFF)

- No ser publicado por transmisión indebida de pérdidas fiscales(artículo 69-B Bis del CFF)

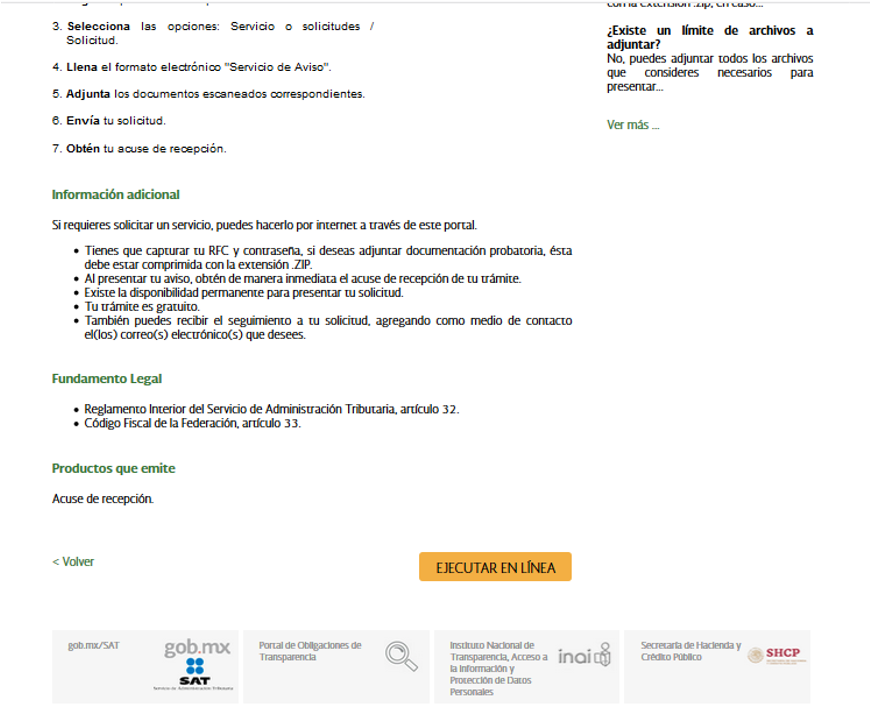

¿Cómo presento el aviso?

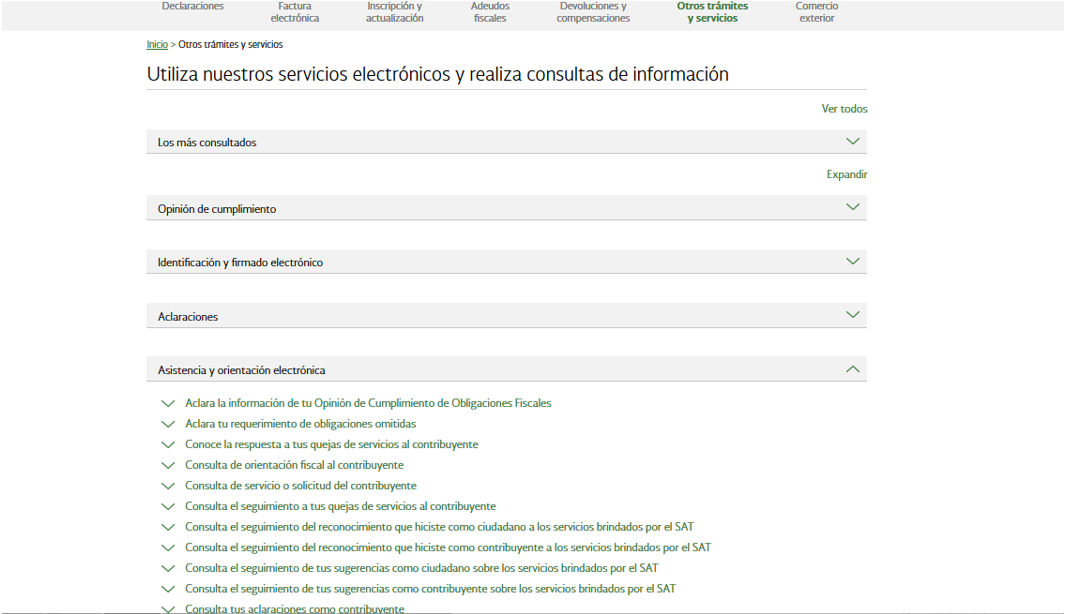

Se realiza vía electrónica desde el portal del SAT, en donde se deberá elegir la opción Otros Tramites y Servicios / Ver mas

De las opciones siguientes elegir Asistencia y orientación electrónica.

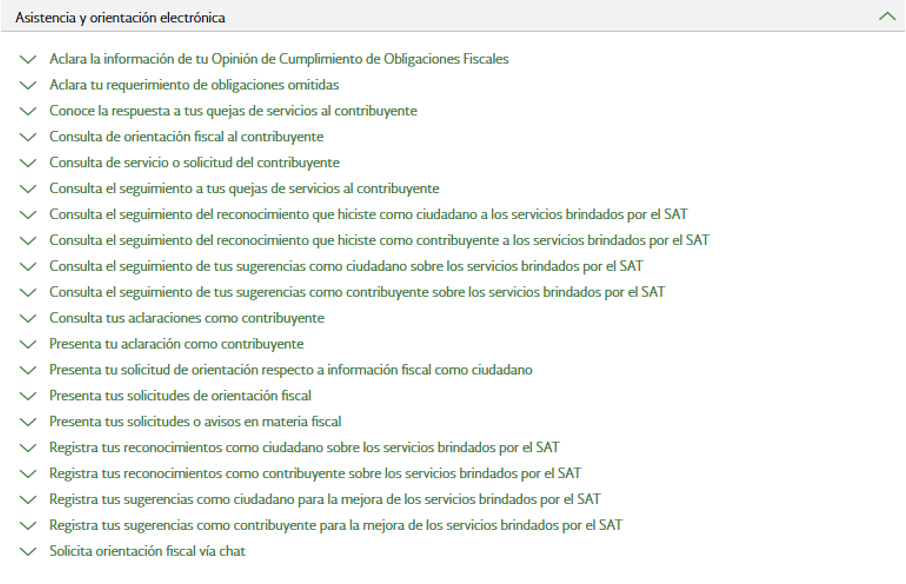

Del siguiente menú se elige Presenta tus solicitudes o avisos en materia fiscal.

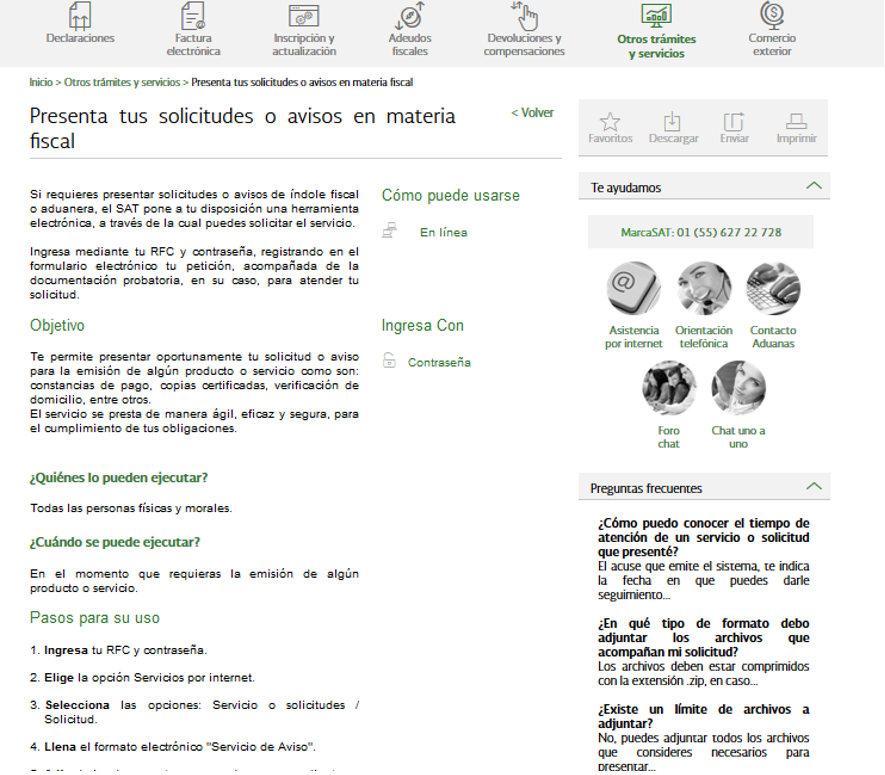

En la presentación siguiente al final de este se encuentra le botón EJECUTAR EN LINEA el cual seleccionamos.

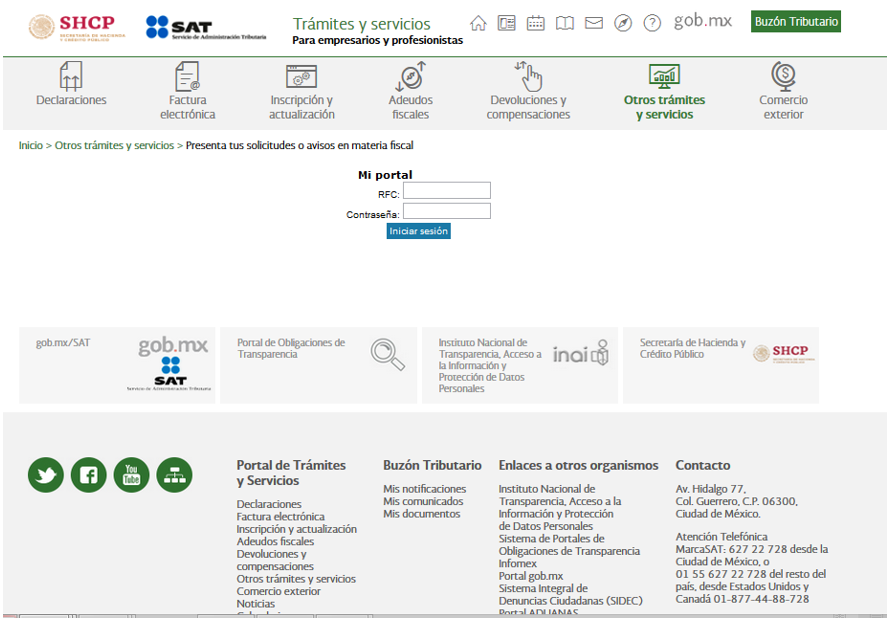

Se abrirá la ventana donde iniciaremos sesión solo tecleando el RFC y la Contraseña (esta clave es exclusivamente de 8 dígitos)

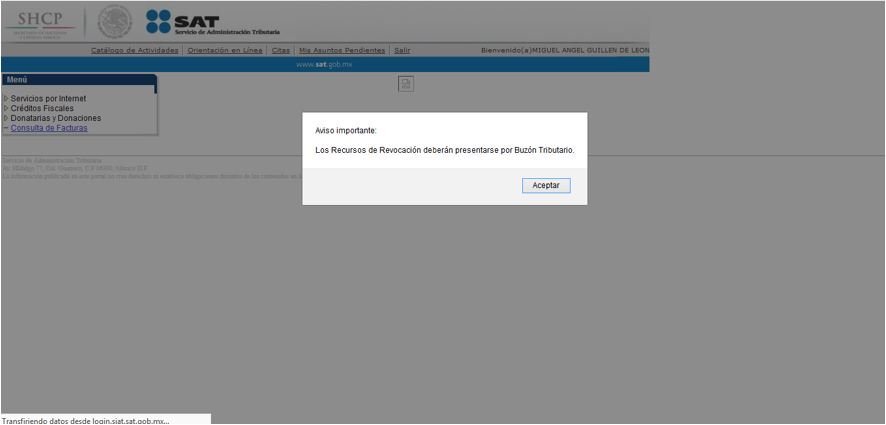

En la siguiente ventana seleccionamos el botón Aceptar.

Del menú que se encuentra de lado izquierdo damos clic en Servicios por Internet.

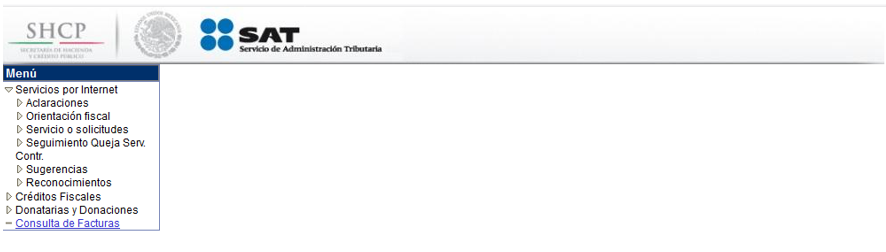

De ahí se muestra el siguiente menú.

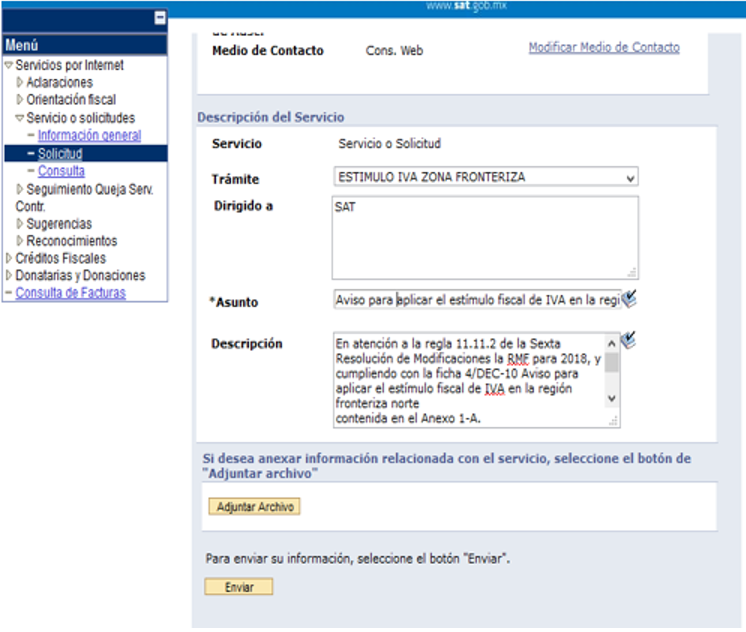

Se selecciona Servicio o solicitudes.

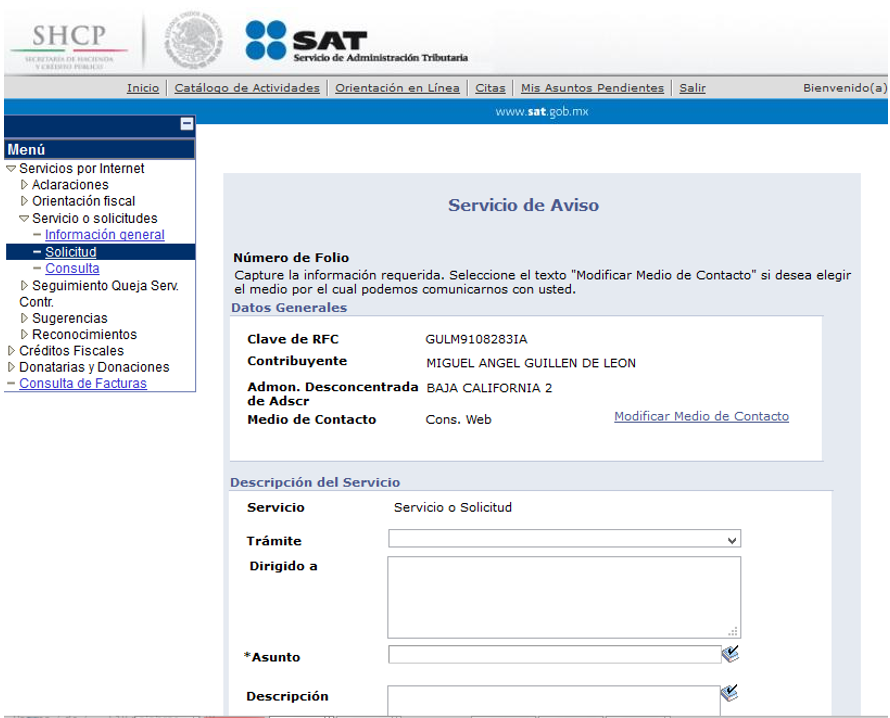

En el submenú se elige Solicitud.

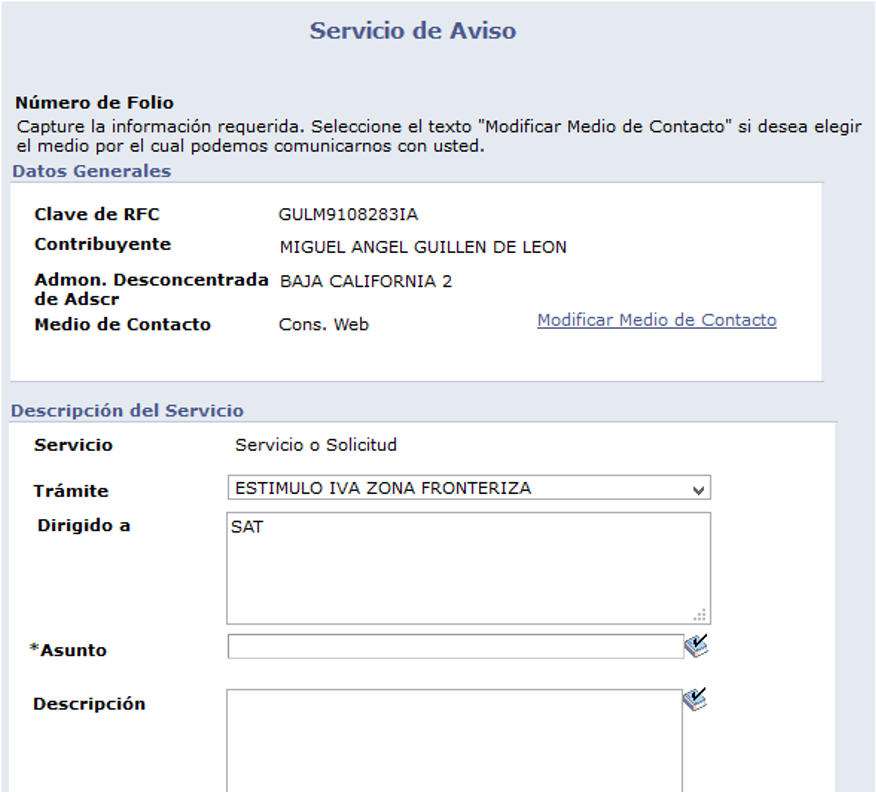

En el formulario de en medio empezamos a llenar el apartado Tramite, donde se selecciona ESTIMULO IVA ZONA FRONTERIZA.

En “Dirigido a” se teclea SAT

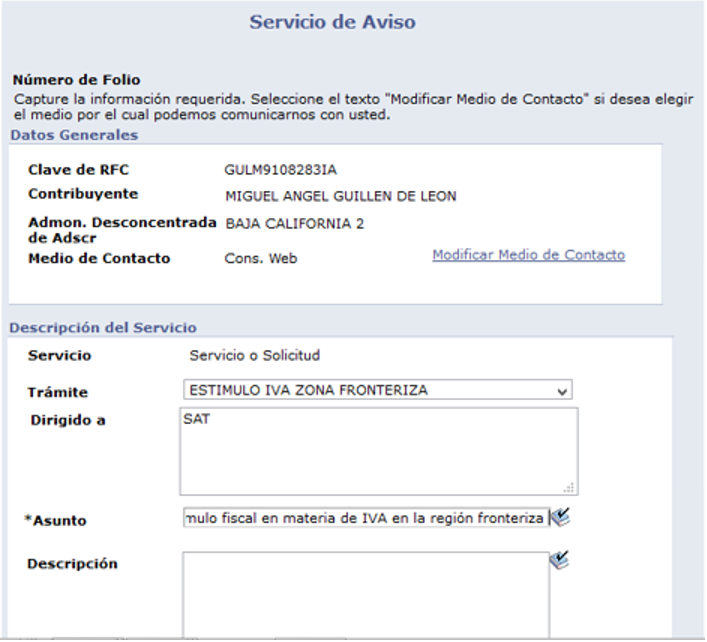

En Asunto se debe hacer alusión a que se aplicara el estímulo fiscal de IVA. Ejemplo: Aplicación de estímulo fiscal en materia de IVA en la Región Fronteriza Norte.

En el apartado de Descripción se debe cumplir con los siguientes requisitos:

En el apartado de Descripción se debe cumplir con los siguientes requisitos:

- Manifestar bajo protesta de decir verdad que no han realizado operaciones con contribuyentes que se hayan ubicado en la presunción establecida en el artículo 69-B del CFF, o bien, que acreditaron ante el SAT que efectivamente adquirieron los bienes o recibieron los servicios que amparan los CFDI.

- Manifestar bajo protesta de decir verdad que los socios o accionistas registrados ante el SAT no se encuentren en los supuestos del artículo 69-B del CFF.

Como ejemplo quedaría:

Envío el aviso para aplicar el estímulo fiscal del IVA del Decreto de estímulos fiscales para la región fronteriza norte publicado el 31 de diciembre de 2018, en atención a la regla 11.11.2 de la Sexta Resolución de Modificaciones la RMF para 2018, y en base la ficha 4/DEC-10 Aviso para aplicar el estímulo fiscal de IVA en la región fronteriza norte contenida en el Anexo 1-A.

Manifiesto bajo protesta de decir verdad que no he realizado operaciones con contribuyentes que se hayan ubicado en la presunción establecida en el artículo 69-B del CFF. (1)

Manifiesto bajo protesta de decir verdad que los socios o accionistas registrados ante el SAT no se encuentren en los supuestos del artículo 69-B del CFF.

En caso de haber tenido operaciones con algún contribuyente publicado en la lista y siempre que se haya aclarado se deberá de manifestar de la siguiente manera:

- Manifiesto bajo protesta de decir verdad queacredité ante el SAT que efectivamente adquirí los bienes (o recibí los servicios) que amparan los CFDI, por las operaciones realizadas con contribuyentes que se hayan ubicado en la presunción establecida en el artículo 69-B del CFF.

Una vez puesto la redacción se dará clic en Enviar.

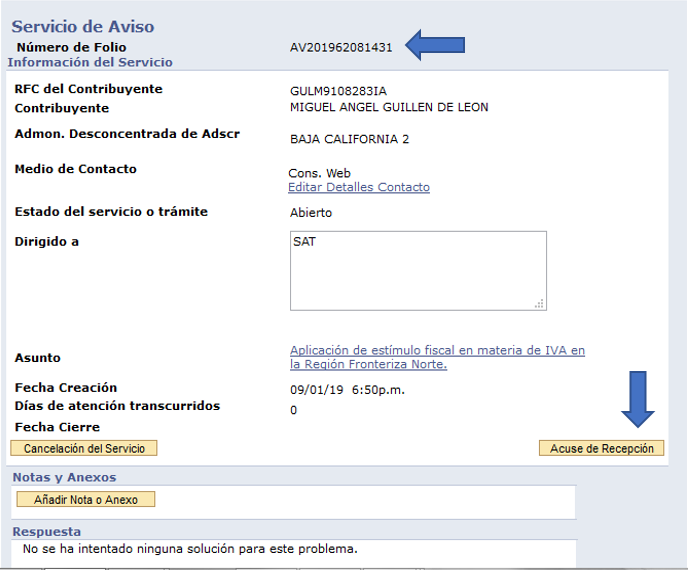

En la siguiente pantalla nos muestra que el aviso ya quedo registrado, generando un Numero de Folio que inicia con “AV2019”, así también un acuse que podemos imprimir con el botón Acuse de Recepción.

En el acuse que se descarga en archivo PDF se muestra la redacción realizada, el folio, datos de quien promueve y la fecha de posible respuesta.

Puntos que considerar después de presentar el aviso:

- Con la presentación del aviso ya se puede iniciar a hacer operaciones con el 8%

- La facturación se podrá realizar una vez transcurridas 72 horas a la presentación del aviso.

- Si la autoridad verifica la información manifestada y no es correcta entonces no se podrá aplicar el estímulo, viéndose reflejado al no poder emitir CFDI y en la respuesta del aviso.