REGLAS QUE DEBES CUMPLIR PARA QUE TU CFDI SEA DEDUCIBLE.

Lee nuestra version E-Book: http://librospdf.tlclients.com/EbooksTLC/Reglas-cumplir-para-CFDI-sea-deducible.html

El Comprobante Fiscal Digital por Internet (CFDI) también conocida como Factura Electrónica cuenta con una serie de requisitos que se deben tener en cuenta por el tipo de documento que es y el uso que se le da en materia fiscal.

¿CUÁLES SON LAS CONDICIONES POR CUMPLIR?

La forma de emitir estos documentos con sus especificaciones se encuentra en el Código Fiscal de la Federación en su artículo 29 que nos dice:

Cuando las leyes fiscales establezcan la obligación de expedir comprobantes fiscales por los actos o actividades que realicen, por los ingresos que se perciban o por las retenciones de contribuciones que efectúen, los contribuyentes deberán emitirlos mediante documentos digitales a través de la página de Internet del Servicio de Administración Tributaria.

Este documento digital al cual hace mención el articulo tiene una extensión .XML establecido en la Resolución Miscelánea Fiscal en su Anexo 20, siendo este documento la fuente principal de las especificaciones para la creación del CFDI.

En el mismo artículo del CFF se observa que la obligación de solicitar los comprobantes es de quien solicito, pacto y pago dicha operación.

Las personas que adquieran bienes disfruten de su uso o goce temporal, reciban servicios o aquéllas a las que les hubieren retenido contribuciones deberán solicitar el comprobante fiscal digital por Internet respectivo.

Los primeros requerimientos para cumplir con dichas formas se ven enumeradas de la siguiente manera:

- Contar con un certificado de firma electrónica avanzada vigente.

- Tramitar ante el Servicio de Administración Tributaria el certificado para el uso de los sellos digitales.

- Cumplir los requisitos establecidos en el artículo 29-A de este Código.

- Remitir al Servicio de Administración Tributaria, antes de su expedición, el comprobante fiscal digital por Internet respectivo a través de los mecanismos digitales que para tal efecto determine dicho órgano desconcentrado mediante reglas de carácter general, con el objeto de que éste proceda a:

- Validar el cumplimiento de los requisitos establecidos en el artículo 29-A de este Código.

- Asignar el folio del comprobante fiscal digital.

- Incorporar el sello digital del Servicio de Administración Tributaria.

- Una vez que al comprobante fiscal digital por Internet se le incorpore el sello digital del Servicio de Administración Tributaria o, en su caso, del proveedor de certificación de comprobantes fiscales digitales, deberán entregar o poner a disposición de sus clientes, a través de los medios electrónicos que disponga el citado órgano desconcentrado mediante reglas de carácter general, el archivo electrónico del comprobante fiscal digital por Internet y, cuando les sea solicitada por el cliente, su representación impresa, la cual únicamente presume la existencia de dicho comprobante fiscal.

- Cumplir con las especificaciones que en materia de informática determine el Servicio de Administración Tributaria mediante reglas de carácter general.

Los contribuyentes podrán comprobar la autenticidad de los comprobantes fiscales digitales por Internet que reciban consultando en la página de Internet del Servicio de Administración Tributaria si el número de folio que ampara el comprobante fiscal digital fue autorizado al emisor y si al momento de la emisión del comprobante fiscal digital, el certificado que ampare el sello digital se encontraba vigente y registrado en dicho órgano desconcentrado.

¿QUÉ REQUISITOS DEBO DE CONSIDERAR AL EMITIR O RECIBIR CFDI?

Además de los requisitos antes mencionados se debe verificar para cumplir con lo que dice la norma que se cumpla con los demás requisitos con los que cuentan todos los comprobantes de manera general, siendo estos los establecidos en el artículo 29-A del Código Fiscal de la Federación, varias de las dudas comunes se resuelven en el Anexo 20 de la Resolución Miscelánea Fiscal.

Lo anterior ayudara a entender mejor los requisitos manifestado en el artículo 29-A siendo estos:

- I. La clave del registro federal de contribuyentes de quien los expida y el régimen fiscal en que tributen conforme a la Ley del Impuesto sobre la Renta. Tratándose de contribuyentes que tengan más de un local o establecimiento, se deberá señalar el domicilio del local o establecimiento en el que se expidan los comprobantes fiscales.

Se solicita que en el documento se especifique el RFC de quien lo emite y su régimen fiscal dependiendo de cómo se encuentre dado de alta (Régimen de Actividad Empresarial y profesional, Régimen de Incorporación Fiscal, Régimen General de Ley para Personas Morales, etc.). En esta fracción se hace la aclaración que en caso de contar con más de un local se debe señalar el domicilio de donde se expiden los comprobantes y estos domicilios son los que estarán dados de alta en la base de datos del SAT.

- II. El número de folio y el sello digital del Servicio de Administración Tributaria, referidos en la fracción IV, incisos b) y c) del artículo 29 de este Código, así como el sello digital del contribuyente que lo expide.

![]()

Estos datos se encuentran tipificados en el comprobante con el mismo nombre que se especifica en la fracción, el sello digital del contribuyente se manifiesta una vez validado todo por el mismo y se envía al SAT para que ya validado por la autoridad se otorgue un número de folio y su sello digital. Las validaciones de la autoridad solo es identificar que se cumpla con el requisito, la información ahí plasmada es responsabilidad de quien lo emite.

Estos datos se encuentran tipificados en el comprobante con el mismo nombre que se especifica en la fracción, el sello digital del contribuyente se manifiesta una vez validado todo por el mismo y se envía al SAT para que ya validado por la autoridad se otorgue un número de folio y su sello digital. Las validaciones de la autoridad solo es identificar que se cumpla con el requisito, la información ahí plasmada es responsabilidad de quien lo emite.

- III. El lugar y fecha de expedición.

![]()

En el lugar se manifestará el Código Postal del domicilio donde se expide el comprobante este puede ser, como se manifestó en la fracción I la matriz o alguna sucursal dada de alta en la base de datos del SAT y la fecha se manifestará de manera numérica junto con la hora

- IV. La clave del registro federal de contribuyentes de la persona a favor de quien se expida.

Cuando no se cuente con la clave del registro federal de contribuyentes a que se refiere esta fracción, se señalará la clave genérica que establezca el Servicio de Administración Tributaria mediante reglas de carácter general.

Importante plasmar el RFC de la persona que recibirá el comprobante por la operación pactada este se validará en de manera automática en la base de datos del SAT para poder conocer la situación que guarda el RFC, en caso de que se detecte una situación como Cancelado en cualquiera de sus formas entonces no se podrá generar dicho comprobante. Por operaciones con público general se cuenta con el RFC genérica XAXX010101000 para operaciones nacionales y para operaciones en el extranjero el RFC XEXX010101000.

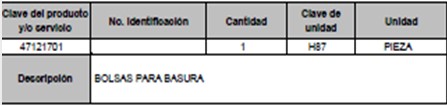

- V. La cantidad, unidad de medida y clase de los bienes o mercancías o descripción del servicio o del uso o goce que amparen.

Para esta fracción es importante mencionar que los campos de cantidad y unidad de medida son seleccionados en base a un catálogo Publicado en el portal de internet del SAT. La clase de los bienes o mercancías o descripción del servicio o del uso o goce que amparen se manifiesta de manera libre en un apartado denominado Concepto, donde sin límite de caracteres se pueden hacer todas las especificaciones necesarias.

Para esta fracción es importante mencionar que los campos de cantidad y unidad de medida son seleccionados en base a un catálogo Publicado en el portal de internet del SAT. La clase de los bienes o mercancías o descripción del servicio o del uso o goce que amparen se manifiesta de manera libre en un apartado denominado Concepto, donde sin límite de caracteres se pueden hacer todas las especificaciones necesarias.

Los comprobantes que se expidan en los supuestos que a continuación se indican, deberán cumplir adicionalmente con lo que en cada caso se específica:

- Los que se expidan a las personas físicas que cumplan sus obligaciones fiscales por conducto del coordinado, las cuales hayan optado por pagar el impuesto individualmente de conformidad con lo establecido por el artículo 73, quinto párrafo de la Ley del Impuesto sobre la Renta, deberán identificar el vehículo que les corresponda.

En estos casos se pide la manifestación en un apartado del documento electrónico las placas e información del vehículo, se puede manifestar en el apartado de Concepto o si se agrega un complemento para este tipo de leyendas.

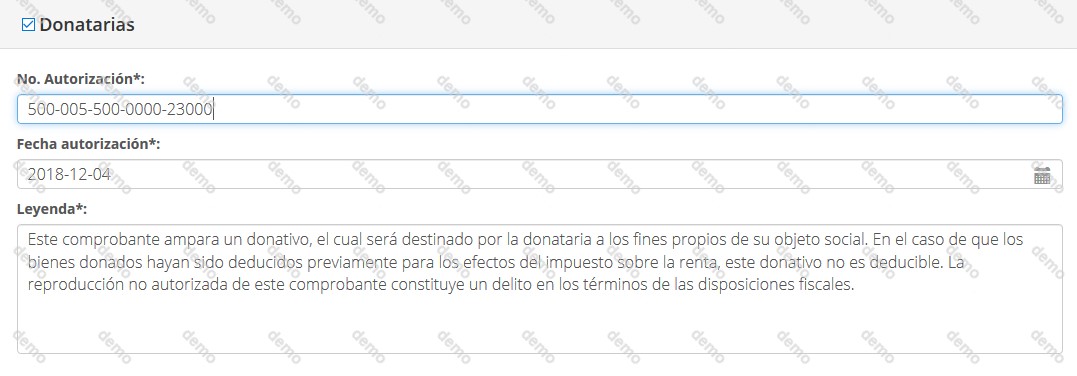

- Los que amparen donativos deducibles en términos de la Ley del Impuesto sobre la Renta, deberán señalar expresamente tal situación y contener el número y fecha del oficio constancia de la autorización para recibir dichos donativos o, en su caso, del oficio de renovación correspondiente. Cuando amparen bienes que hayan sido deducidos previamente, para los efectos del impuesto sobre la renta, se indicará que el donativo no es deducible.

Para este tipo de transacciones se debe de estipular en un apartado del comprobante denominado Complemento donde se manifiesta el número de oficio con el cual el emisor está autorizado para recibir donativos, la fecha de autorización y la leyenda siguiente:

Para este tipo de transacciones se debe de estipular en un apartado del comprobante denominado Complemento donde se manifiesta el número de oficio con el cual el emisor está autorizado para recibir donativos, la fecha de autorización y la leyenda siguiente:

“Este comprobante ampara un donativo, el cual será destinado por la donataria a los fines propios de su objeto social. En el caso de que los bienes donados hayan sido deducidos previamente para los efectos del impuesto sobre la renta, este donativo no es deducible. La reproducción no autorizada de este comprobante constituye un delito en los términos de las disposiciones fiscales.”

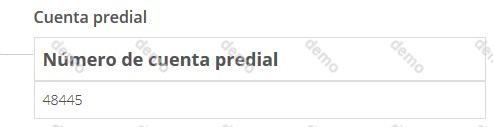

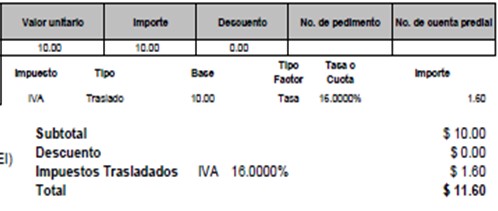

- Los que se expidan por la obtención de ingresos por arrendamiento y en general por otorgar el uso o goce temporal de bienes inmuebles, deberán contener el número de cuenta predial del inmueble de que se trate o, en su caso, los datos de identificación del certificado de participación inmobiliaria no amortizable.

Se debe de verificar que el registro de cuenta predial se encuentre en el comprobante fiscal digital el cual puede ser numérico o alfanumérico, en la Guía de llenado del Anexo 20 de la Resolución Miscelánea Fiscal se especifica que en los casos en donde el sistema de facturación no permita el registro de letras del alfabeto, es aceptado manifestar en esos espacios un 0.

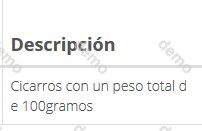

- Los que expidan los contribuyentes sujetos al impuesto especial sobre producción y servicios que enajenen tabacos labrados de conformidad con lo establecido por el artículo 19, fracción II, último párrafo de la Ley del Impuesto Especial sobre Producción y Servicios, deberán especificar el peso total de tabaco contenido en los tabacos labrados enajenados o, en su caso, la cantidad de cigarros enajenados.

Esta información se debe de manifestar en el campo de Descripción.

- Los que expidan los fabricantes, ensambladores, comercializadores e importadores de automóviles en forma definitiva, cuyo destino sea permanecer en territorio nacional para su circulación o comercialización, deberán contener el número de identificación vehicular y la clave vehicular que corresponda al automóvil.

Esta información se encuentra ubicada en el campo de Descripción o también se puede localizar en un apartado creado específicamente para la información que se pide, denominado Complemento.

- El valor unitario consignado en número.

Se necesita validar el valor de la enajenación por unidad de medida (gramo, pieza, metro, etc.).

Los comprobantes que se expidan en los supuestos que a continuación se indican, deberán cumplir adicionalmente con lo que en cada caso se especifica:

- Los que expidan los contribuyentes que enajenen lentes ópticos graduados, deberán separar el monto que corresponda por dicho concepto.

Se solicita desglosar el concepto del comprobante, especificar el valor de cada producto, como ejemplo, el valor del armazón, valor del lente graduado, valor de la consulta, etc.

- Los que expidan los contribuyentes que presten el servicio de transportación escolar, deberán separar el monto que corresponda por dicho concepto.

Este concepto se debe hacer la distinción cuando se esté prestando el servicio de transporte escolar y así distinguir de cualquier otro tipo de cobro, como colegiatura.

- Los relacionados con las operaciones que dieron lugar a la emisión de los documentos pendientes de cobro de conformidad con lo establecido por el artículo 1o.-C, fracción III de la Ley del Impuesto al Valor Agregado, deberán consignar la cantidad efectivamente pagada por el deudor cuando los adquirentes hayan otorgado descuentos, rebajas o bonificaciones.

En este punto se revisará cuando haya supuestos en el que existen comprobantes pendientes de cobro solo se especificara la cantidad efectivamente pagada.

VII. El importe total consignado en número o letra, conforme a lo siguiente:

- Cuando la contraprestación se pague en una sola exhibición, en el momento en que se expida el comprobante fiscal digital por Internet correspondiente a la operación de que se trate, se señalará expresamente dicha situación, además se indicará el importe total de la operación y, cuando así proceda, el monto de los impuestos trasladados desglosados con cada una de las tasas del impuesto correspondiente y, en su caso, el monto de los impuestos retenidos.

Los contribuyentes que realicen las operaciones a que se refieren los artículos 2o.-A de la Ley del Impuesto al Valor Agregado; 19, fracción II de la Ley del Impuesto Especial sobre Producción y Servicios, y 11, tercer párrafo de la Ley Federal del Impuesto sobre Automóviles Nuevos, no trasladarán el impuesto en forma expresa y por separado, salvo tratándose de la enajenación de los bienes a que se refiere el artículo 2o., fracción I, incisos A), D), F), G), I) y J) de la Ley del Impuesto Especial sobre Producción y Servicios, cuando el adquirente sea, a su vez, contribuyente de este impuesto por dichos bienes y así lo solicite.

Tratándose de contribuyentes que presten servicios personales, cada pago que perciban por la prestación de servicios se considerará como una sola exhibición y no como una parcialidad.

En este inciso se indica que cuando se pague el importe en una sola exhibición se deberá expresar dicha situación en el comprobante fiscal digital, complementándolo con la Guía del Anexo 20 de la Resolución Miscelánea Fiscal se menciona que para esta situación se deberá utilizar el código PUE alusivo a “Pago en una Sola Exhibición”. También se hace mención que para la autoridad el hecho de expresar Pago en una Sola Exhibición se interpreta que ya fue efectivamente pagado. Aparte de estar expresado el monto total, se debe ver el monto total de los impuestos trasladado y/o retenido, junto con la tasa que corresponda.

En el último párrafo nos hace una especificación sobre los que presten servicios personales y esto es que ellos no pueden considerar los pagos que reciban como parcialidades.

- Cuando la contraprestación no se pague en una sola exhibición se emitirá un comprobante fiscal digital por Internet por el valor total de la operación en el momento en que ésta se realice y se expedirá un comprobante fiscal digital por Internet por cada uno de los pagos que se reciban posteriormente, en los términos que establezca el Servicio de Administración Tributaria mediante reglas de carácter general, los cuales deberán señalar el folio del comprobante fiscal digital por Internet emitido por el total de la operación, señalando además, el valor total de la operación, y el monto de los impuestos retenidos, así como de los impuestos trasladados, desglosando cada una de las tasas del impuesto correspondiente, con las excepciones precisadas en el inciso anterior.

En este punto se debe de tener en cuenta que, si al momento de la operación no se paga en una sola exhibición, de acuerdo con la Guía del Anexo 20 de la Resolución Miscelánea Fiscal se deberá especificar en el comprobante la clave de “Pagado en Parcialidades o Diferido” dando a entender que será pagado posterior a la fecha en que se efectuó la contraprestación. Además, en dicho comprobante se debe de especificar el monto total de la operación, los impuestos trasladados y retenidos desglosando cada una de las tasas del impuesto correspondiente.

Como continuación se indica en dicho inciso que se debe generar un comprobante por cada pago recibido y en este se deberá de establecer el folio fiscal del primer documento para así conocer que existe relación entre ambos sabiendo que un identifica la deuda creada y los siguientes demuestran los pagos efectuados.

- Señalar la forma en que se realizó el pago, ya sea en efectivo, transferencias electrónicas de fondos, cheques nominativos o tarjetas de débito, de crédito, de servicio o las denominadas monederos electrónicos que autorice el Servicio de Administración Tributaria.

Dentro del comprobante fiscal digital es necesario identificar la forma en que se pagó, ya que es una característica determinante para conocer la deducibilidad de un gasto.

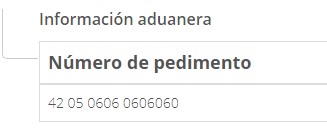

VIII. Tratándose de mercancías de importación:

- El número y fecha del documento aduanero, tratándose de ventas de primera mano.

Estos datos se encuentran dentro de la descripción o en un renglón aparte teniendo como título, Información Aduanera, se debe contar con dicha información dentro del comprobante esto cuando se adquiere o vende mercancía importada siendo la operación de primera mano.

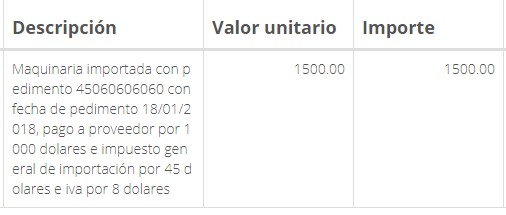

- En importaciones efectuadas a favor de un tercero, el número y fecha del documento aduanero, los conceptos y montos pagados por el contribuyente directamente al proveedor extranjero y los importes de las contribuciones pagadas con motivo de la importación.

Cuando se efectúen importaciones a favor de un tercero (ejemplo comercializador) se deberá especificar la información que se indica en el inciso en el apartado de Descripción o también en un

- Los contenidos en las disposiciones fiscales, que sean requeridos y dé a conocer el Servicio de Administración Tributaria, mediante reglas de carácter general.

De este último inciso es de donde nace el Anexo 20 de la Resolución Miscelánea Fiscal para 2018 el cual contiene a detalle que significa cada campo en el documento electrónico y el cómo tiene que estar llenado, ya que muchos puntos cuentan con catálogos para así manifestar un código en vez de escribir lo que va en el campo.

¿EXISTEN REQUISITOS ESPECÍFICOS?

En atención a lo anterior es importante hacer mención a lo que indica el Reglamento del Código Fiscal de la Federación donde nos aclara unos puntos sobre los requisitos:

El artículo 37 nos habla a detalle de los impuestos trasladados teniendo que ser en forma expresa y por separado desglosando por tasa o cuota en los siguientes supuestos:

- Cuando la totalidad de las operaciones, actos o actividades que ampara el comprobante fiscal digital por Internet se encuentren sujetos a la misma tasa o cuota, el impuesto trasladado se incluirá en forma expresa y por separado en el comprobante fiscal digital por Internet señalando la tasa aplicable, incluso cuando se trate de la tasa del 0%;

- Cuando las operaciones, actos o actividades a los que les sean aplicables tasas o cuotas distintas del mismo impuesto, el comprobante fiscal digital por Internet señalará el traslado que corresponda a cada una de las tasas o cuotas, indicando la tasa aplicable, o bien, se separen los actos o actividades en más de un comprobante fiscal digital por Internet, en cuyo caso se aplicará lo dispuesto en la fracción I de este artículo;

III. Cuando las operaciones, actos o actividades estén gravados y exentos, el comprobante fiscal digital por Internet señalará el monto o suma de los grabados y de los exentos y, en caso de que los primeros se encuentren gravados a tasas distintas será aplicable lo dispuesto en la fracción II de este artículo, y

IV. En el caso en que se deban trasladar dos impuestos, el comprobante fiscal digital por Internet indicará el importe que corresponda a cada impuesto por separado y la tasa o cuota aplicable.

Y en el artículo 40 se aclara que los bienes o las mercancías de que se trate deberán describirse detalladamente considerando sus características esenciales como marca, modelo, número de serie, especificaciones técnicas o comerciales, entre otras, a fin de distinguirlas de otras similares.

Y en el artículo 40 se aclara que los bienes o las mercancías de que se trate deberán describirse detalladamente considerando sus características esenciales como marca, modelo, número de serie, especificaciones técnicas o comerciales, entre otras, a fin de distinguirlas de otras similares.

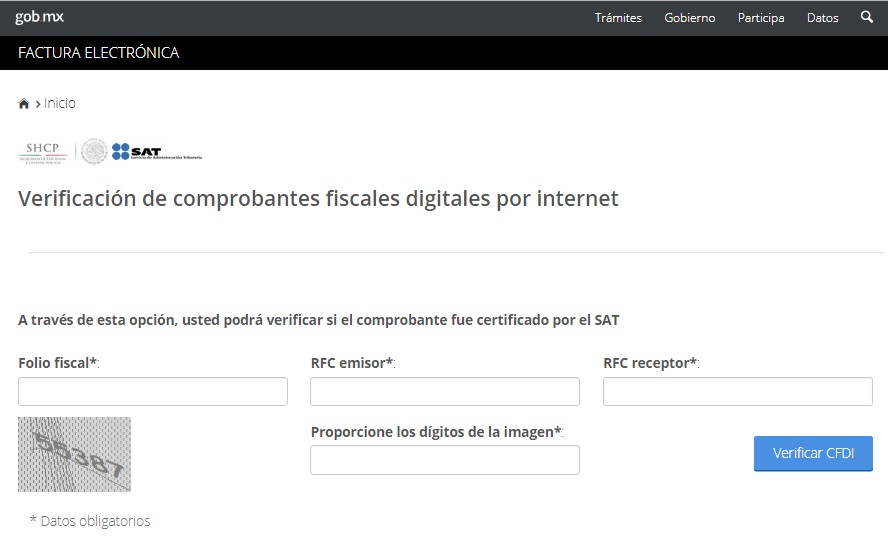

¿CÓMO SE VALIDA UN CFDI?

Para validar un comprobante se puede ingresar por medio de la siguiente manera:

www.sat.gob.mx / Factura electrónica/ Verifica tus facturas

Al llenar los datos Folio Fiscal, RFC Emisor, RFC Receptor y el CAPTCHA

¿QUÉ FACILIDADES EXISTEN PARA SIMPLIFICAR EL USO DEL CFDI?

En la Resolución Miscelánea Fiscal se presentan varias aclaraciones y situaciones para temas específicos con respecto al Comprobante Fiscal Digital por Internet, existiendo el capítulo 2.7 De los Comprobantes Fiscales Digitales por Internet o Factura Electrónica, de este capítulo se pueden tomar las siguientes reglas para el tema de revisión general de los gastos:

La regla 2.7.1.16. especifica que los comprobantes emitidos por residentes en el extranjero sin establecimiento permanente en México pueden ser deducibles siempre que se cumplan con los requisitos siguientes:

I. Nombre, denominación o razón social; domicilio y, en su caso, número de identificación fiscal, o su equivalente, de quien lo expide.

II. Lugar y fecha de expedición.

III. Clave en el RFC de la persona a favor de quien se expida o, en su defecto, nombre, denominación o razón social de dicha persona.

IV. Los requisitos establecidos en el artículo 29-A, fracción V, primer párrafo del CFF.

V. Valor unitario consignado en número e importe total consignado en número o letra.

VI. Tratándose de la enajenación de bienes o del otorgamiento de su uso o goce temporal, el monto de los impuestos retenidos, así como de los impuestos trasladados, desglosando cada una de las tasas del impuesto correspondiente; o bien, se adjunte al comprobante emitido por el residente en el extranjero sin establecimiento permanente en México, el CFDI que emita el contribuyente por las retenciones de las contribuciones que efectuó a dicho residente en el extranjero.

Lo anterior cuenta con una limitante que es en el caso de enajenación bienes o de arrendamiento dichas operaciones deberán de realizarse en el territorio nacional, lo que también se hace notar es que los servicios contratados no cuentan con dicha limitante por lo que, si se cuenta con un comprobante fiscal con los datos antes mencionados por servicios prestados en el extranjero, se podrá hacer deducible.

En la regla 2.7.1.32 nos aclara ciertas situaciones en donde ayuda a simplificar un poco el llenado de los comprobantes y estos son:

El lugar de expedición, se cumplirá señalando el código postal del domicilio fiscal o domicilio del local o establecimiento conforme al catálogo de códigos postales que señala el Anexo 20.

- Forma en que se realizó el pago, se señalará conforme al catálogo de formas de pago que señala el Anexo 20, con la opción de indicar la clave 99 “Por definir” en el caso de no haberse recibido el pago de la contraprestación, siempre que una vez que se reciba el pago o pagos se emita por cada uno de ellos un CFDI al que se le incorpore el “Complemento para recepción de pagos” a que se refiere la regla 2.7.1.35.

La facilidad prevista en esta fracción no será aplicable en los casos siguientes:

a) En las operaciones a que se refiere la regla 3.3.1.37.(Pago en cajeros automáticos mediante claves enviadas a teléfonos móviles)

b) Cuando la contraprestación se pague en una sola exhibición en el momento en el que se expida el CFDI o haya sido pagada antes de la expedición de este.

Por último, se habla en la regla 2.7.1.35 sobre el documento a generar cuando se indica que una operación será pagada en Parcialidades o Diferido en el documento generado cuando se efectuó la transacción, indicando que:

Se emitirá un CFDI por el valor total de la operación en el momento en que ésta se realice y posteriormente se expedirá un CFDI por cada uno de los pagos que se reciban, en el que se deberá señalar “cero” en el campo “Total”, sin registrar dato alguno en los campos “método de pago” y “forma de pago”, debiendo incorporar al mismo el “Complemento para recepción de pagos” que al efecto se publique en el Portal del SAT.

El monto del pago se aplicará proporcionalmente a los conceptos integrados en el comprobante emitido por el valor total de la operación a que se refiere el primer párrafo de la presente regla.

Los contribuyentes que al momento de expedir el CFDI no reciban el pago de la contraprestación, deberán utilizar el mecanismo contenido en la presente regla para reflejar el pago con el que se liquide el importe de la operación.

Para efectos de la emisión del CFDI con “Complemento para recepción de pagos”, podrá emitirse uno sólo por cada pago recibido o uno por todos los pagos recibidos en un período de un mes, siempre que estos correspondan a un mismo receptor del comprobante.

El CFDI con “Complemento para recepción de pagos” deberá emitirse a más tardar al décimo día natural del mes inmediato siguiente al que corresponda el o los pagos recibidos

¿QUÉ SUCEDE SI NO SE CUMPLE CON LO ANTERIOR?

En el antepenúltimo párrafo del artículo 29-A se especifica que en caso de no tener por cumplidos los requisitos que se han mostrado se considera como no deducible dicha transacción o no acreditable fiscalmente.

Las cantidades que estén amparadas en los comprobantes fiscales que no reúnan algún requisito de los establecidos en esta disposición o en el artículo 29 de este Código, según sea el caso, o cuando los datos contenidos en los mismos se plasmen en forma distinta a lo señalado por las disposiciones fiscales, no podrán deducirse o acreditarse fiscalmente.

En caso de hacer caso omiso en lo antes mencionado se puede ser acreedor de alguna infracción o sanción las cuales pueden ser:

- No cumplir con las especificaciones tecnológicas determinadas por el Servicio de Administración Tributaria, a que se refiere el artículo 29, fracción VI de este Código al enviar comprobantes fiscales digitales por Internet a dicho órgano administrativo desconcentrado (CFF Art. 81 Fracc. XLIII). Teniendo como multa de $1.00 a $5.00 por cada comprobante fiscal digital por Internet enviado que contenga información que no cumple con las especificaciones tecnológicas determinadas por el Servicio de Administración Tributaria (CFF Art. 82 Fracc. XL)

- Expedir comprobantes fiscales digitales por Internet asentando la clave del registro federal de contribuyentes de persona distinta a la que adquiere el bien o el servicio o a la que contrate el uso o goce temporal de bienes (CFF Art. 83 Fracc. IX). Teniendo como infracción de $14,930.00 a $85,350.00, cuando se trate de la primera infracción. Tratándose de contribuyentes que tributen en el Régimen de Incorporación Fiscal la multa será de $1,500.00 a $2,980.00 por la primera infracción. En el caso de reincidencia, la sanción consistirá en la clausura preventiva del establecimiento del contribuyente por un plazo de 3 a 15 días (CFF Art. 84 Fracc. VI).

- Será sancionado con las mismas penas del delito de defraudación fiscal, quien le dé efectos fiscales a los comprobantes digitales cuando no reúnan los requisitos de los artículos 29 y 29-A de este Código. (CFF Art. 109 Fracc. VIII)

- Se impondrá sanción de tres meses a tres años de prisión, a quien asiente con información falsa o de manera inadecuada las operaciones o transacciones contables, fiscales o sociales, o que cuente con documentación falsa relacionada con dichos asientos. (CFF Art. 111 Fracc. VIII)

Conclusión

Es importante siempre tomarse un momento para vigilar la parte de los comprobantes fiscales, ya que a falta o error de un requisito puede ocasionar la no deducibilidad de este, afortunadamente existen sistemas que pueden ayudar a validar que se encuentre cumpliendo con las disposiciones fiscales, pero aun así se debe de verificar de forma continua los comprobantes o mínimo tomando una muestra para de esa muestra identificar los errores comunes.

Lo anterior refuerza el futuro ya que en el remoto caso que se cuente con una revisión electrónica se encuentre preparado teniendo la seguridad de que los comprobantes que justifican las deducciones no se verán afectados por cuestiones de requisitos faltantes o erróneos.

Sin otro asunto en particular quedamos a sus órdenes para cualquier duda o aclaración respecto de la presente información.

Atentamente

División de Corporate Tax en Comercio Internacional y Aduanas

TLC Asociados, S.C.

miguel@www.tlcasociados.com.mx