Zona libre de Chetumal y región fronteriza

En el presente identificaremos los antecedentes generales, las diferencias y similitudes de los elementos de la Zona de Libre Comercio y la Región Fronteriza.

En la actualidad, el Estado de Quintana Roo es considerada como una región fronteriza y únicamente 1 de los 10 municipios de esta entidad fue declarada zona libre, siendo el municipio de Othón P. Blanco.

I. Empresas de la Franja y Región Fronteriza

Las reducciones arancelarias para la importación de mercancías destinadas a la franja y región fronteriza de nuestro país se encuentran reguladas en el “Decreto por el que se establece el impuesto general de importación para la región fronteriza y la franja fronteriza norte”, publicado el día 24 de diciembre de 2008 para iniciar el día 1 de enero de 2009 y finalizar su vigencia el día 30 de septiembre de 2024.[1]

El primer antecedente del citado ordenamiento jurídico lo encontramos en el “Decreto por el que se establece el esquema arancelario de transición al régimen comercial general del país para el comercio, restaurantes, hoteles y ciertos servicios ubicados en la región fronteriza del país” y el “Decreto por el que se establece el esquema arancelario de transición al régimen comercial general del país para el comercio, restaurantes, hoteles y ciertos servicios ubicados en la franja fronteriza norte del país”, ambos publicados en el Diario Oficial de la Federación el día 24 de diciembre de 1993.

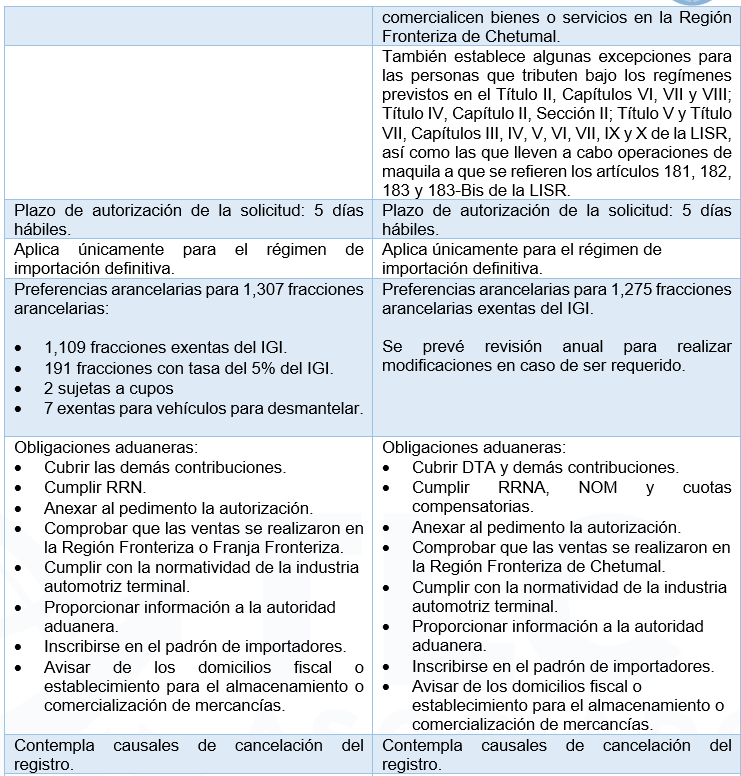

Los contribuyentes tienen la posibilidad de inscribirse al registro como empresa de la frontera. Estas son “aquellas que realicen actividades de comercialización o presten servicios de restaurantes, hoteles, esparcimiento, culturales, recreativos, deportivos, educativos, investigación, médicos y de asistencia social, alquiler de bienes muebles y servicios prestados a las empresas”.

De esta manera, aquellas empresas que pretendan acceder a las citadas preferencias deberán realizar su trámite ante la Secretaría de Economía o sus oficinas de representación, cumpliendo los requisitos que marca la normatividad y, en un plazo de 5 días hábiles, si no hay algún requerimiento, será autorizado dicho registro.

Como se mencionó con antelación, las prerrogativas son únicamente para aquellas mercancías enlistadas en el Decreto que tengan como destino final la franja o región fronteriza, lo cual comprende lo siguiente:

a) Franja fronteriza norte. Territorio comprendido entre la línea divisoria internacional del norte del país y la línea paralela a una distancia de 20 kilómetros hacia el interior del país, en el tramo comprendido entre el límite de la región parcial del Estado de Sonora y el Golfo de México, así como el municipio fronterizo de Cananea, Sonora.

b) Franja fronteriza sur colindante con Guatemala. Zona comprendida por el territorio de 20 kilómetros paralelo a la línea divisoria internacional del sur del país, en el tramo comprendido entre el municipio Unión Juárez y la desembocadura del río Suchiate en el Océano Pacífico, dentro del cual se encuentra el municipio de Tapachula, Chiapas, con los límites que geográficamente le corresponden.

c) Región fronteriza. Los Estados de Baja California, Baja California Sur, Quintana Roo y la región parcial del Estado de Sonora; la franja fronteriza sur colindante con Guatemala y los municipios de Caborca, Sonora; Comitán de Domínguez, Chiapas; Salina Cruz, Oaxaca y Tenosique, Tabasco.

d) Región parcial del Estado de Sonora. Zona comprendida en los siguientes límites: al norte, la línea divisoria internacional desde el cauce actual del Río Colorado hasta el punto situado en esa línea a 10 kilómetros al oeste de Sonoyta, de ese punto, una línea recta hasta llegar a la costa a un punto situado a 10 kilómetros al este de Puerto Peñasco; de allí, siguiendo el cauce de ese río, hacia el norte hasta encontrar la línea divisoria internacional.

Los beneficios arancelarios que tienen permitido gozar para las importaciones definitivas las empresas de la frontera registrada son concentrados en una lista de alrededor de 1,307 fracciones arancelarias, de las cuales 1,109 fracciones están exentas del impuesto general de importación, 191 fracciones se encuentran sujetas a la tasa del 5% de ad valorem, 2 son sujetas a cupos y otras 7 están exentas, pero únicamente son aplicables para importación de vehículos automotores usados para desmantelar.

Han transcurrido 26 años desde la creación del referido esquema arancelario que permitiría la transición de régimen de zona libre al régimen comercial general del país, lo cual no ha sucedido del todo, debido que aún continúan vigentes las prerrogativas hasta el 31 de diciembre de 2019 para las empresas ubicadas en la región y franja fronteriza.

II. Zona Libre de Chetumal

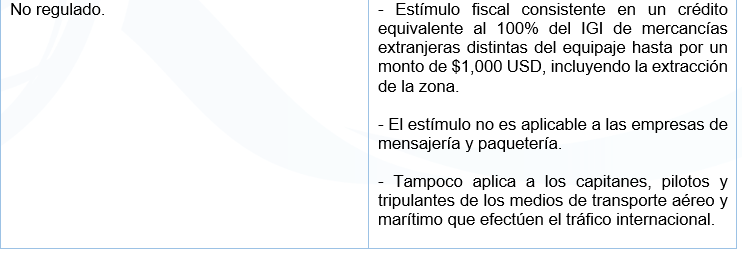

El 31 de diciembre de 2020 se dio a conocer el “Decreto de la zona libre de Chetumal” para entrar en vigor el 1 de enero de 2021 y concluir su vigencia el 31 de diciembre de 2024.

En este ordenamiento se otorgan estímulos fiscales a las Empresas de la Región Fronteriza de Chetumal, en la localidad de Chetumal en el municipio de Othón P. Blanco del estado de Quintana Roo.

Las Empresas de la Región que tienen la factibilidad de obtener una autorización de la Secretaría de Economía para gozar de los beneficios y facilidades son “las personas físicas o morales dedicadas a la comercialización de alimentos y abarrotes; tiendas de autoservicio; comercialización de ropa, bisutería y accesorios de vestir; comercialización de productos farmacéuticos, lentes y artículos ortopédicos; comercialización de maquinaria y equipo; comercialización de materiales para la construcción; restaurantes y otros establecimientos de preparación de alimentos y bebidas; hotelería, moteles y otros servicios de alojamiento temporal; servicios educativos; servicios médicos y hospitalarios; servicios de esparcimiento culturales y deportivos, así como recreativos; servicios de reparación y mantenimiento de automóviles; alquiler de bienes inmuebles, maquinaria y equipo; según la clasificación del Catálogo de Actividades Económicas que da a conocer el SAT mediante reglas de carácter general, que se ubiquen y comercialicen bienes o servicios en la Región Fronteriza de Chetumal”.

Cabe mencionar que son excluidos de los beneficios los contribuyentes que se indican a continuación:

- Los grupos de sociedades integradoras e integradas (Título II, Capítulo VI LISR)

- Las personas morales coordinadas (Título II, Capítulo VII LISR)

- Actividades agrícolas, ganaderas, silvícolas y pesqueras (Título II, Capítulo VIII LISR)

- Las personas físicas del régimen de incorporación fiscal (Título IV, Capítulo II, Sección II LISR)

- Residentes en el extranjero con ingresos provenientes de fuente de riqueza ubicada en territorio nacional (Título V LISR)

- (Título VII, Capítulos III, IV, V, VI, VII, IX y X)

- Fideicomisos dedicados a la adquisición o construcción de inmuebles (Título VII, Capítulo III LISR)

- Estímulos fiscales a la producción y distribución cinematográfica y teatral nacional (Título VII, Capítulo IV LISR)

- Contribuyentes dedicados a la construcción y enajenación de desarrollos inmobiliarios (Título VII, Capítulo V LISR)

- Promoción de la inversión en capital de riesgo en el país (Título VII, Capítulo VI LISR)

- Sociedades cooperativas de producción (Título VII, Capítulo VII LISR)

- Estímulo fiscal a la investigación y desarrollo de tecnología (Título VII, Capítulo IX LISR)

- Estímulo fiscal al deporte de alto rendimiento (Título VII, Capítulo X LISR)

- Las empresas que lleven a cabo operaciones de maquila (181, 182, 183 y 183Bis LISR)

- Las operaciones que en términos de la legislación aduanera se efectúen por o a través de empresas de mensajería y paquetería

Los contribuyentes interesados deberán presentar la solicitud ante la Secretaría de Economía conforme los requisitos establecidos y se emitirá la resolución correspondiente en el plazo de 5 días hábiles.

Por cuanto a las preferencias arancelarias que tienen permitido gozar en las importaciones definitivas las empresas de la región son contempladas una lista de alrededor de 1,275 fracciones arancelarias que se encuentran exentas del impuesto general de importación.

III. Similitudes y Diferencias.

“En TLC Asociados desarrollamos un equipo multidisciplinario de expertos en auditorías y análisis de riesgos para asesorar y dar cumplimiento en operaciones de comercio exterior”.

Para más información o comentarios sobre esta publicación contacte a:

División de Consultoría

TLC Asociados SC