Régimen de importación temporal de empresas IMMEX en la normatividad internacional

En esta ocasión abordaremos un comparativo del régimen de importación temporal de elaboración, transformación y reparación de empresas IMMEX con respecto la normatividad internacional con el objetivo de identificar de forma general las características del régimen y las obligaciones que debe cumplir quienes realicen operaciones bajo este tipo de régimen aduanero en nuestro país.

I. Definición de Régimen Aduanero.

El Glosario de Términos Aduaneros de la Organización Mundial de Aduanas describe al régimen aduanero como “El tratamiento aplicado por la aduana a las mercancías que están sujetas a control aduanero”.

La legislación aduanera mexicana no define lo que debe entenderse por régimen aduanero; únicamente se limita a clasificar su aplicación en las operaciones de comercio exterior. En este contexto, el artículo 90 de la Ley Aduanera dispone que las mercancías que se introduzcan al territorio nacional o se extraigan del mismo podrán ser destinadas a alguno de los 6 regímenes aduaneros, los cuales son: 1. Definitivos; 2. Temporales; 3. Depósito Fiscal; 4. Elaboración, Reparación y Transformación en Recinto Fiscalizado; 5. Tránsito de Mercancías; y el 6. Recinto Fiscalizado Estratégico. No obstante, es factible considerar un séptimo régimen aduanero no utilizado por el momento previsto en la Ley Federal de las Zonas Económicas Especiales.

II. Régimen de Perfeccionamiento Activo.

En la legislación aduanera internacional el “régimen de temporal de elaboración, transformación y reparación de empresas IMMEX” se identifica como el “régimen de perfeccionamiento activo”.

El Convenio Internacional para la Simplificación y Armonización de los Regímenes Aduaneros, conocido como Convenio de Kioto Revisado, indica que se entiende por el Régimen de Perfeccionamiento Activo como “el régimen aduanero que permite recibir en un territorio aduanero, con suspensión de los derechos y los impuestos a la importación, ciertas mercancías destinadas a ser reexportadas luego de haber sido sometidas a una transformación, elaboración o reparación”.

Asimismo, el Glosario de la ALADI define régimen de perfeccionamiento activo como el “régimen aduanero que suspende la aplicación de gravámenes aduaneros para materias primas importadas, cuyo objeto sea la fabricación, en el país, de artículos terminados, los que serán destinados a la exportación.”

A. Código Aduanero de Argentina

La “destinación de importación temporaria” es “aquella en virtud de la cual la mercadería importada puede permanecer con una finalidad y por un plazo determinado dentro del territorio aduanero, quedando sometida, desde el mismo momento de su libramiento, a la obligación de reexportarla para consumo con anterioridad al vencimiento del mencionado plazo”.

Adicionalmente, se establece la mercadería podrá permanecer en el mismo estado en que hubiere sido importada temporariamente o bien ser objeto de transformación, elaboración, combinación, mezcla, reparación o cualquier otro perfeccionamiento o beneficio.

En relación con la temática, las mercancías que son sometidas a un proceso de perfeccionamiento activo requieren autorización de la autoridad aduanera.

Adicionalmente, se establecen algunos requisitos específicos como el plazo de retorno es de 360 días mercancías seriadas o 720 días para la mercancía no seriada; podrá solicitar prorroga por única vez; las importaciones están sujetas a garantías.

Asimismo, el beneficiario del citado régimen aduanero tiene la obligación de previamente obtener el Certificado de Tipificación de Importación Temporaria (C.T.I.T.), que emite la autoridad competente en donde se determina la relación del insumo – producto, especificando los insumos, mermas, sobrantes, residuos y/o pérdidas que conformen el producto.

B. Código Aduanero Uniforme Centroamericano (CAUCA)

En este ordenamiento jurídico, los regímenes aduaneros se clasifican en Definitivo, Temporales o Suspensivos, y Liberatorio. En particular, en la modalidad Temporal o Suspensivo se identifica la Admisión Temporal para Perfeccionamiento Activo.

El régimen aduanero de “Admisión Temporal para Perfeccionamiento Activo”, consiste en el ingreso al territorio aduanero con suspensión de tributos a la importación, de mercancías procedentes del exterior, destinadas a ser reexportadas, después de someterse a un proceso de transformación, elaboración o reparación u otro legalmente autorizado.

Las características que resaltan de este régimen aduanero son:

a) Las operaciones que se incluyen son la elaboración de mercancías, incluso su montaje, ensamblaje o adaptación a otras mercancías, la transformación de mercancías, reparación de mercancías, incluso su restauración y su puesta a punto, y la utilización de algunas mercancías determinadas que no se encuentran en productos compensadores, pero que permiten o facilitan la obtención de estos productos, aunque desaparezcan total o parcialmente durante su utilización.

b) Se requiere autorización para destinar las mercancías a este régimen aduanero.

c) El plazo es de 12 meses improrrogables.

d) Se requiere la constitución de garantía, salvo sus excepciones.

e) Un porcentaje de mercancías se podrá importarse en forma definitiva.

f) Posibilidad de presentar la declaración anticipadamente.

g) Contar con equipo para efectuar transmisión electrónica de la información requerida por la autoridad aduanera.

h) Asegurar la custodia y conservación de las mercancías admitidas temporalmente.

i) Responder directamente ante el Servicio Aduanero e las mercancías dañadas, perdidas o destruidas.

j) Llevar en medios informáticos los registros contables, el control de sus operaciones aduaneras y del inventario de las mercancías sujetas al régimen.

k) Cumplir demás requisitos y obligaciones.

No obstante, los requisitos y obligaciones generales mencionados, los países han regulado en su legislación interna de forma particular algunas obligaciones específicas en los ordenamientos que se indican a continuación:

C. Código Aduanero de la Unión (CAU)

El CAU menciona que en el Régimen de Perfeccionamiento Activo las mercancías no pertenecientes a la Unión podrán ser utilizadas dentro del territorio aduanero de la Unión en una o más operaciones de transformación sin que tales mercancías estén sujetas derechos de importación u otros gravámenes, o en su caso, a medidas de política comercial (medidas no arancelarias).

Asimismo, este régimen podrá utilizarse en actividades diversas de la reparación y la destrucción cuando, sin perjuicio de la utilización de ayudas a la producción, las mercancías incluidas en el régimen puedan ser identificadas en los productos transformados.

En España para destinar mercancías a este régimen aduanero se requiere autorización previa de la autoridad competente. Adicionalmente, no está sujeto al pago del Impuesto al Valor Añadido.

III. Régimen de Importación Temporal en México.

En nuestro país, el régimen aduanero “Temporal” se divide en dos “Importación” y “Exportación”, y a su vez cada uno de ellos se subdivide en dos, a) “Para retornar en el mismo estado” y b) “Para elaboración, transformación y reparación en programas de maquila o de exportación”, así como el a) “Para retornar al país en el mismo estado” y el b) “Para elaboración, transformación o reparación”.

El régimen de importación temporal para elaboración, transformación y reparación se encuentra vinculado con el decreto IMMEX, por consiguiente, las empresas que pretendan efectuar importaciones temporales para producir bienes y retornarlos al extranjero o prestar servicios de exportación deben tramitar el programa IMMEX (Industria Manufacturera, Maquiladora y de Servicios de Exportación) ante la Secretaría de Economía.

- En la actualidad, existen alrededor de 5,983 empresas autorizadas con alguna de las 5 modalidades de albergue, controladora, industrial, servicios y terciarización del programa IMMEX.

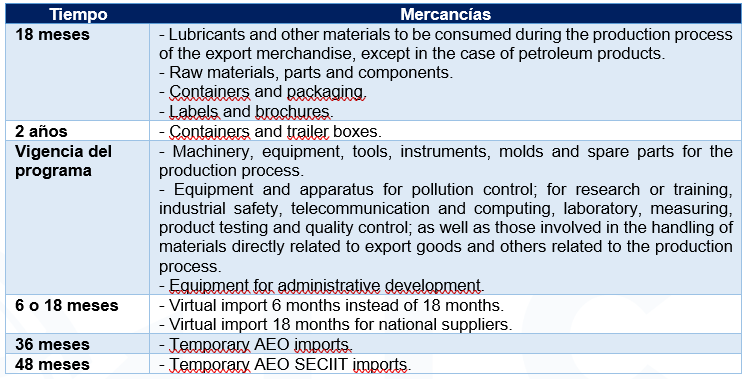

2. Las mercancías que se introduzcan bajo este régimen aduanero deben cumplir los plazos de permanencia y posteriormente retornar los productos al extranjero de acuerdo con lo siguiente.

2. Las mercancías que se introduzcan bajo este régimen aduanero deben cumplir los plazos de permanencia y posteriormente retornar los productos al extranjero de acuerdo con lo siguiente.

3. El programa IMMEX es considerado como un programa de diferimiento de aranceles por lo que se encuentra sujeto al pago de los impuestos al comercio exterior. También, podrán gozar de preferencias arancelarias de los TLC, PROSEC, Cupos arancelarios, Regla 8a., según corresponda.

4. Adicionalmente, las empresas IMMEX deben realizar el pago de las demás contribuciones y aprovechamientos, según corresponda. No obstante, las empresas podrán obtener un Registro en

el Esquema de Certificación de Empresas en la modalidad de IVA e IEPS para gozar de un crédito fiscal de estos impuestos indirectos, o en su caso, aplicar una Garantía del Interés Fiscal.

5. Por último, las empresas IMMEX deben cumplir con diversas obligaciones y requisitos de control para mantener los beneficios y facilidades que ofrece el programa de fomento, tales como retornar el 10% de la facturación total o por un monto de $500 mil dólares, implementar un control de inventarios, resguardar las mercancías en los domicilios autorizados, presentar el reporte anual de operaciones, cumplir permanentemente con sus obligaciones fiscales, entre otras obligaciones.

“En TLC Asociados desarrollamos un equipo multidisciplinario de expertos en auditorías y análisis de riesgos para asesorar y dar cumplimiento en operaciones de comercio exterior”.

Para más información o comentarios sobre esta publicación contacte a:

División de Consultoría

TLC Asociados SC

Prohibida la reproducción parcial o total. Todos los derechos reservados de TLC Asociados, S.C. El contenido del presente artículo no constituye una consulta particular y por lo tanto TLC Asociados, S.C., su equipo y su autor, no asumen responsabilidad alguna de la interpretación o aplicación que el lector o destinatario le pueda dar.

On this occasion, we will discuss a comparison of the temporary import regime for manufacturing, transformation and repair of IMMEX companies with respect to international regulations in order to identify in general terms the characteristics of the regime and the obligations that must be met by those who carry out operations under this type of customs regime in our country.

I. Definition of Customs Regime.

The World Customs Organization Glossary of Customs Terms describes the Customs procedure as “The processing applied by Customs to goods that are subject to Customs control”.

Mexican customs legislation does not define what is to be understood as a customs regime; it only limits itself to classifying its application in foreign trade operations. In this context, Article 90 of the Customs Law provides that goods entering or leaving the national territory may be destined to one of the six customs regimes, which are: 1. Definitive; 2. However, it is feasible to consider a seventh customs regime not used at the moment, as provided for in the Federal Law of Special Economic Zones.

II. Active Improvement Regime.

In international customs legislation, the “temporary processing, transformation and repair regime of IMMEX companies” is identified as the “inward processing regime”.

The International Convention on the Simplification and Harmonization of Customs Procedures, known as the Revised Kyoto Convention, indicates that the Inward Processing Regime is understood as “the customs procedure that allows to receive in a customs territory, with suspension of import duties and taxes, certain goods destined to be re-exported after having undergone a transformation, processing or repair”.

In addition, the ALADI Glossary defines inward processing regime as the “customs regime that suspends the application of customs duties for imported raw materials, the purpose of which is the manufacture, in the country, of finished articles, which will be destined for export”.

A. Argentine Customs Code.

The “temporary import destination” is “the one by virtue of which the imported merchandise may remain for a specific purpose and for a specific period of time within the customs territory, being subject, from the moment of its release, to the obligation to re-export it for consumption prior to the expiration of said period of time”.

In addition, the goods may remain in the same state in which they were temporarily imported or be subject to transformation, processing, combination, mixture, repair or any other improvement or benefit.

With regard to the subject matter, goods that are subject to an inward processing process require authorization from the customs authority.

In addition, some specific requirements are established, such as the return term is 360 days for serialized merchandise or 720 days for non-serialized merchandise; an extension may be requested only once; imports are subject to guarantees.

Also, the beneficiary of the above mentioned customs regime has the obligation to previously obtain the Temporary Import Classification Certificate (C.T.I.T.), issued by the competent authority, which determines the relationship between the input – product, specifying the inputs, wastes, leftovers, residues and/or losses that make up the product.

B. Central American Uniform Customs Code (CAUCA)

n this legal system, customs procedures are classified as Definitive, Temporary or Suspensive, and Releasing. In particular, the Temporary or Suspensive mode identifies the Temporary Admission for Inward Processing.

The customs regime of “Temporary Admission for Inward Processing” consists of the entry into the customs territory with suspension of import taxes of goods from abroad, destined to be re-exported, after undergoing a process of transformation, processing or repair or any other legally authorized process.

The main features of this customs regime are as follows:

a) The operations included are the processing of goods, including their assembly, assembly or adaptation to other goods, the transformation of goods, the repair of goods, including their restoration and overhaul, and the use of certain specific goods that are not found in compensating products, but which allow or facilitate the obtaining of these products, even if they disappear totally or partially during their use.

b) Authorization is required to place the goods under this customs procedure.

c) The term is 12 months, non-extendable.

d) The constitution of guarantee is required, except for exceptions.

e) A percentage of goods may be imported in definitive form.

f) Possibility to file the declaration in advance.

g) To have equipment for electronic transmission of the information required by the customs authority.

h) To ensure the custody and conservation of the goods temporarily admitted.

i) To respond directly to the Customs Service for damaged, lost or destroyed goods.

j) To keep in computerized means the accounting records, the control of its customs operations and the inventory of the goods subject to the regime.

k) Comply with other requirements and obligations.

However, despite the mentioned general requirements and obligations, the countries have regulated in their domestic legislation some specific obligations in the following legal frameworks:

C. Union Customs Code (UCC)

The UCC mentions that under the Inward Processing Regime, non-Union goods may be used within the customs territory of the Union in one or more processing operations without such goods being subject to import duties or other charges or, as the case may be, to commercial policy measures (non-tariff measures).

Furthermore, this procedure may be used for activities other than repair and destruction when, without prejudice to the use of production aids, the goods included in the procedure can be identified in the processed products.

In Spain, prior authorization from the competent authority is required in order to place goods under this customs procedure. In addition, it is not subject to payment of Value Added Tax.

III. Temporary Import Regime in Mexico.

In our country, the “Temporary” customs regime is divided into two “Import” and “Export”, and in turn each of them is subdivided into two, a) “To return in the same state” and b) “For processing, transformation and repair in maquila or export programs”, as well as a) “To return to the country in the same state” and b) “For processing, transformation or repair”.

The temporary import regime for manufacturing, transformation and repair is linked to the IMMEX decree, therefore, companies that intend to make temporary imports to produce goods and return them abroad or provide export services must apply for the IMMEX (Manufacturing, Maquiladora and Export Services Industry) program before the Secretariat of Economy.

- Currently, there are approximately 5,983 companies authorized under one of the five types of IMMEX programs: shelter, controlling, industrial, services and tertiary services.

2. The goods introduced under this customs procedure must comply with the permanence terms and subsequently return the products abroad in accordance with the following.

- The IMMEX program is considered a tariff deferral program and is therefore subject to the payment of foreign trade taxes. Also, they may benefit from tariff preferences of the TLC, PROSEC, Tariff Quotas, 8th Rule, as applicable.

- In addition, IMMEX companies must pay other taxes and duties, as applicable. Notwithstanding, companies may obtain a Registration in the Company Certification Scheme in the VAT and STPS modality to enjoy a tax credit for these indirect taxes, or if applicable, apply a Tax Interest Guarantee.

- Finally, IMMEX companies must comply with several obligations and control requirements in order to maintain the benefits and facilities offered by the promotion program, such as returning 10% of the total invoicing or for an amount of $500 thousand dollars, implementing an inventory control, safeguarding the goods in the authorized domiciles, filing the annual report of operations, permanently complying with their tax obligations, among other obligations.

“In TLC Asociados, we develop a multidisciplinary team of experts in audits and risk analysis for consulting and ensuring compliance with foreign trade operations”.

For further information or comments regarding this article, please contact:

Consulting Division

TLC Asociados SC