Esquemas reportables de las operaciones de comercio exterior, ¿son aplicables?

El 9 de diciembre de 2019 fue incorporado en el Código Fiscal de la Federación el Título Sexto denominado “De la Revelación de Esquemas Reportables”, el cual tendría vigencia el 1 de enero de 2020, sin embargo, en la fracción II del Octavo Transitorio se estableció que los plazos previstos para cumplir con las obligaciones empezarán a computarse a partir del 1 de enero de 2021.

I. ¿Qué es un Esquema Reportable?

El artículo 199 del CFF señala que se considera un esquema reportable “cualquiera que genere o pueda generar, directa o indirectamente, la obtención de un beneficio fiscal en México y que tenga algunas de las características establecidas en las 14 fracciones de este precepto jurídico”.

El Diccionario de la Real Academia describe la palabra “esquema” con diferentes significados. Uno de ellos se describe como la “Idea o concepto que alguien tiene de algo y que condiciona su comportamiento”, tomando este en consideración la idea o concepto con el que se tiene un aprovechamiento fiscal deberá ser informado o reporteado a la autoridad fiscal.

Por cuanto al beneficio fiscal, se considera el valor monetario derivado de cualquiera de los supuestos señalados en el quinto párrafo del artículo 5o-A del CFF, el cual indica a la letra lo siguiente: “Se consideran beneficios fiscales cualquier reducción, eliminación o diferimiento temporal de una contribución. Esto incluye los alcanzados a través de deducciones, exenciones, no sujeciones, no reconocimiento de una ganancia o ingreso acumulable, ajustes o ausencia de ajustes de la base imponible de la contribución, el acreditamiento de contribuciones, la recaracterización de un pago o actividad, un cambio de régimen fiscal, entre otros.”

En esta primera parte, el esquema o estrategia se encuentra condicionado al decir no solamente “que genere o pueda generar, directa o indirectamente, la obtención de un beneficio fiscal en México”, sino que además deberá ubicarse dentro de algunas de las características o modalidades señaladas en las 14 fracciones del artículo 199 del CFF, las cuales se complementan principalmente con las reglas de la 2.21.4 a la 2.21.22 de la Resolución Miscelánea Fiscal para 2021.

Asimismo, el segundo párrafo del artículo 199 del CFF considera “esquema” como “cualquier plan, proyecto, propuesta, asesoría, instrucción o recomendación externada de forma expresa o tácita con el objeto de materializar una serie de actos jurídicos”. Asimismo, excluye las gestiones ante la autoridad y lo medios de impugnación realizados por el contribuyente, al decir que “No se considera un esquema, la realización de un trámite ante la autoridad o la defensa del contribuyente en controversias fiscales“.

Finalmente, el último párrafo señala que “será reportable cualquier mecanismo que evite la aplicación de los párrafos anteriores de este artículo, en los mismos términos señalados en este Capítulo”. En este sentido, la regla 2.21.24 de la RMF para 2021 menciona que se refiere a cualquier plan, proyecto, propuesta, asesoría, instrucción, recomendación o nombre que se le otorgue, ya sea externado de forma expresa o tácita, con el objeto de materializar una serie de actos jurídicos, cuya finalidad sea impedir que se actualice alguno de los supuestos previstos en el artículo 199, fracciones I a XIV del CFF o cualquiera de los párrafos del citado artículo.

II. ¿Cuáles son los tipos de Esquemas Reportables?

Los esquemas se dividen en esquemas reportables generalizados y esquemas reportables personalizados, los cuales se definen de la siguiente forma:

a) Esquemas reportables generalizados, son aquellos que buscan comercializarse de manera masiva a todo tipo de contribuyentes o a un grupo específico de ellos, y aunque requieran mínima o nula adaptación para adecuarse a las circunstancias específicas del contribuyente, la forma de obtener el beneficio fiscal sea la misma.

b) Esquemas reportables personalizados, son aquellos que se diseñan, comercializan, organizan, implementan o administran para adaptarse a las circunstancias particulares de un contribuyente específico.

III. ¿Bajo qué supuestos aplican las excepciones del cumplimiento de los Esquemas Reportables?

IV. ¿Cuáles son las sanciones aplicables por el incumplimiento de obligaciones relacionadas con los Esquemas Reportables?

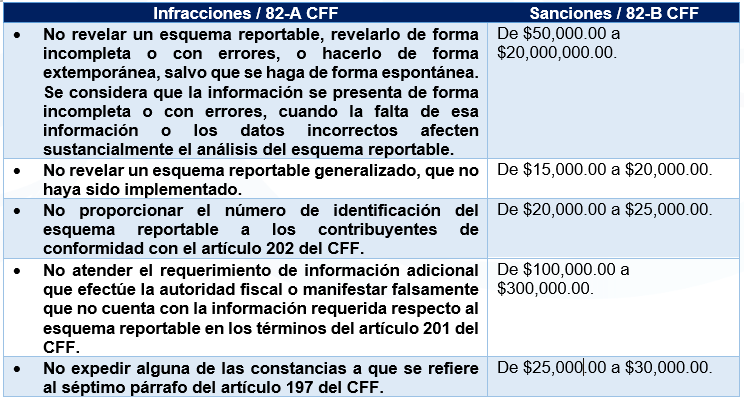

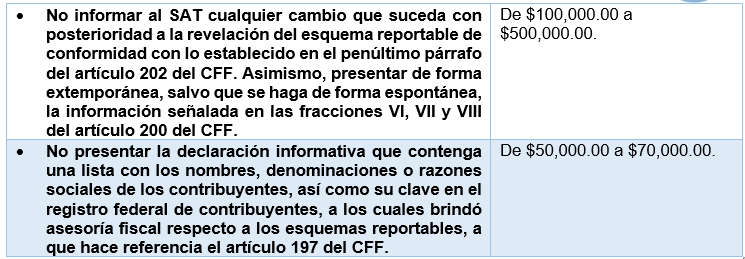

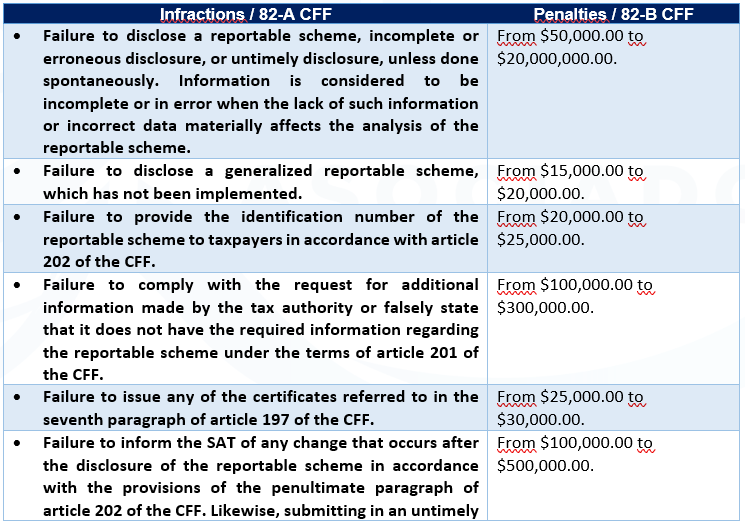

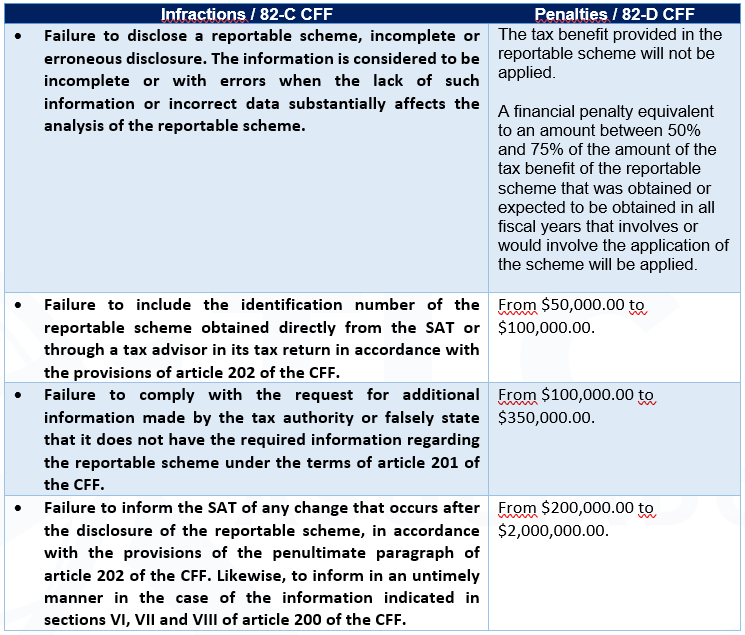

A. Infracciones y sanciones relacionadas con la revelación de Esquemas Reportables cometidas por asesores fiscales. 82-A y 82-B CFF.

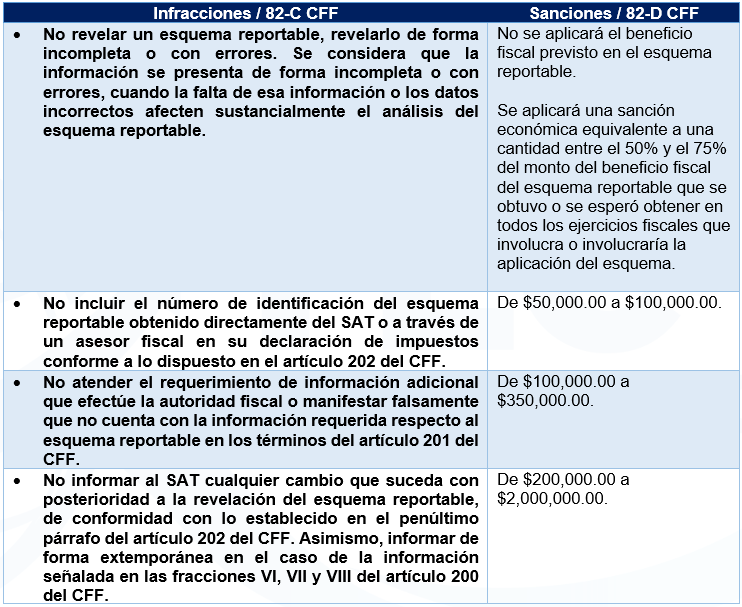

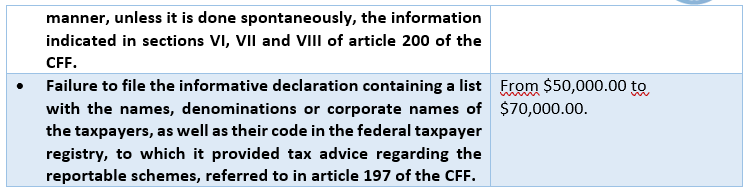

B. Infracciones y sanciones relacionadas con la revelación de Esquemas Reportables cometidas por los contribuyentes.

V. ¿Son aplicables los esquemas reportables en las operaciones de comercio exterior?

En el ámbito del comercio exterior y aduanas existen diferentes esquemas que permiten a los importadores o exportadores gozar de beneficios fiscales en comercio exterior al momento de introducir o extraer mercancías al territorio nacional, es decir, el contribuyente utiliza procedimientos para exentar, reducir o diferir el pago de las contribuciones al comercio exterior, algunos de ellos son:

a) Aplicar el tratamiento arancelario preferencial para las mercancías originarias conforme a los acuerdos y tratados de libre comercio de los cuales forma parte nuestro país.

b) Solicitar registros específicos para la aplicación de preferencias arancelarias tales como, el registro de empresa de la frontera, registro de empresa de la región de Chetumal, programas de promoción sectorial, autorización para donación de mercancías.

c) Introducir mercancías a través de programas de diferimiento de aranceles que comprende a los regímenes de importación temporal para elaboración, transformación o reparación en programas de maquila o de exportación; de depósito fiscal; y de elaboración, transformación o reparación en recinto fiscalizado, y al recinto fiscalizado estratégico.

Por ejemplo, el programa IMMEX autorizado por la Secretaría de Economía es utilizado para realizar importaciones temporales de insumos o materias primas para someterlas a un proceso de elaboración, transformación o reparación y posteriormente retornar el producto terminado, incluyendo el activo fijo. Además, permite diferir el pago del impuesto general de importación.

Recordemos, que en materia aduanera es de aplicación supletoria el Código Fiscal de la Federación conforme al artículo 1, primer párrafo de la Ley Aduanera, por lo que aquellas obligaciones que no se encuentran comprendidas en la normatividad aduanera debe analizarse este ordenamiento jurídico fiscal.

Ahora bien, considerando la exclusión establecida por el segundo párrafo del artículo 199 del CFF que indica “No se considera un esquema, la realización de un trámite ante la autoridad” y aunque no describe que se entiende por trámite ante la autoridad, se puede interpretar que aquellas gestiones que se realizan ante las autoridades fiscales aduaneras para efectos de obtener una autorización o registro para exentar o reducir el pago de arancel de importación, o en su caso, efectuar los trámites de importación o exportación mediante de los programas de diferimiento de aranceles, no son considerados como esquemas reportables para efectos de revelar estos procedimientos ante el Servicio de Administración Tributaria. Por lo tanto, el contribuyente deberá cumplir sus obligaciones conforme a los supuestos establecidos en el citado artículo de este ordenamiento jurídico.

Fuente:

- Código Fiscal de la Federación.

- Resolución Miscelánea Fiscal para 2021.

- Portal del SAT.

“En TLC Asociados desarrollamos un equipo multidisciplinario de expertos en auditorías y análisis de riesgos para asesorar y dar cumplimiento en operaciones de comercio exterior”.

Para más información o comentarios sobre esta publicación contacte a:

División de Consultoría

TLC Asociados SC

Prohibida la reproducción parcial o total. Todos los derechos reservados de TLC Asociados, S.C. El contenido del presente artículo no constituye una consulta particular y por lo tanto TLC Asociados, S.C., su equipo y su autor, no asumen responsabilidad alguna de la interpretación o aplicación que el lector o destinatario le pueda dar.

On December 9, 2019, the Federal Tax Code incorporated the Sixth Title called “On the Disclosure of Reportable Schemes”, which would be effective on January 1, 2020, however, in section II of the Eighth Transitory provision, it was established that the deadlines for compliance with the obligations will begin to be counted as of January 1, 2021.

I. What is a Reportable Scheme?

Article 199 of the CFF states that a reportable scheme is considered to be “any scheme that generates or may generate, directly or indirectly, the obtaining of a tax benefit in Mexico and that has some of the characteristics established in the 14 sections of this legal precept”.

The Dictionary of the Royal Spanish Academy has different meanings for the word “scheme”. One of them is described as the “Idea or concept that someone has of something and that conditions his behavior”, taking this into consideration the idea or concept with which a tax benefit is taken must be informed or reported to the tax authority.

As for the tax benefit, it is considered the monetary value derived from any of the assumptions indicated in the fifth paragraph of article 5o-A of the CFF, which indicates the following: “Tax benefits are considered to be any reduction, elimination or temporary deferral of a tax. This includes those reached through deductions, exemptions, non-subjections, non-recognition of an accruable gain or income, adjustments or absence of adjustments to the taxable base of the contribution, the crediting of contributions, the characterization of a payment or activity, a change of tax regime, among others”.

In this first part, the scheme or strategy is conditioned by saying not only “that it generates or may generate, directly or indirectly, the obtaining of a tax benefit in Mexico”, but it must also be located within some of the characteristics or modalities indicated in the 14 fractions of article 199 of the CFF, which are mainly complemented with the rules from 2.21.4 to 2.21.22 of the Miscellaneous Tax Resolution for 2021.

In addition, the second paragraph of Article 199 of the CFF considers a “scheme” as “any plan, project, proposal, advice, instruction or recommendation expressly or tacitly given with the purpose of materializing a series of legal acts”. It excludes the proceedings before the authority and the means of challenge carried out by the taxpayer, by stating that “It is not considered a scheme, the carrying out of a proceeding before the authority or the defense of the taxpayer in tax controversies”.

Finally, the last paragraph states that “any mechanism that avoids the application of the previous paragraphs of this article will be reportable, in the same terms indicated in this Chapter”. In this sense, rule 2.21.24 of the RMF for 2021 mentions that it refers to any plan, project, proposal, advice, instruction, recommendation or name given to it, whether expressly or tacitly expressed, with the purpose of materializing a series of legal acts, whose purpose is to prevent any of the assumptions provided in article 199, sections I to XIV of the CFF or any of the paragraphs of the aforementioned article from occurring.

II. What are the different types of Reportable Schemes?

The schemes are divided into generalized reportable schemes and customized reportable schemes, which are defined as follows:

a) Generalized reportable schemes are those that seek to be mass marketed to all types of taxpayers or to a specific group of taxpayers, and although they require minimal or no adaptation to suit the specific circumstances of the taxpayer, the way of obtaining the tax benefit is the same.

b) Customized reportable schemes are those that are designed, marketed, organized, implemented or administered to adapt to the particular circumstances of a specific taxpayer.

III. Under what circumstances do the exceptions to compliance with the Reportable Schemes apply?

IV. What are the applicable penalties for non-compliance with obligations related to Reportable Schemes?

A. Violations and penalties related to the disclosure of Reportable Schemes committed by tax advisors. 82-A and 82-B CFF.

B. Violations and penalties related to the disclosure of Reportable Schemes committed by taxpayers.

- Are reportable schemes applicable to foreign trade operations?

In the area of foreign trade and customs there are different schemes that allow importers or exporters to enjoy tax benefits in foreign trade at the moment of introducing or extracting goods to the national territory, that is to say, the taxpayer uses procedures to exempt, reduce or defer the payment of foreign trade taxes, some of them are:

a) Applying the preferential tariff treatment for originating merchandise in accordance with the agreements and free trade treaties to which our country is part of.

b) To request specific registrations for the application of tariff preferences such as the registration of border companies, registration of companies in the Chetumal region, sectorial promotion programs, authorization for the donation of merchandise.

c) To introduce merchandise through tariff deferral programs that include temporary import regimes for manufacturing, transformation or repair in maquila or export programs; fiscal deposit; and manufacturing, transformation or repair in bonded warehouses, and the strategic bonded warehouse.

For example, the IMMEX program authorized by the Ministry of Economy is used for temporary imports of inputs or raw materials to undergo a manufacturing, transformation or repair process and subsequently return the finished product, including fixed assets. In addition, it allows deferring the payment of the general import tax.

Let us remember that in customs matters the Federal Tax Code is of supplementary application according to article 1, first paragraph of the Customs Law, therefore, those obligations that are not included in the customs regulations must be analyzed in this tax law.

Now, considering the exclusion established by the second paragraph of article 199 of the CFF that indicates “It is not considered a scheme, the accomplishment of a procedure before the authority” and although it does not describe what is understood by procedure before the authority, it can be interpreted that those procedures that are carried out before the customs tax authorities for the purpose of obtaining an authorization or registration to exempt or reduce the payment of import duties, or in its case, to carry out the import or export procedures through the duty deferral programs, are not considered as reportable schemes for the purpose of disclosing these procedures before the Tax Administration Service (Servicio de Administración Tributaria). Therefore, the taxpayer must comply with its obligations in accordance with the assumptions established in the aforementioned article of this law.

Source:

- Federal Tax Code.

- Miscellaneous Tax Resolution for 2021.

- SAT website.

“In TLC Asociados, we develop a multidisciplinary team of experts in audits and risk analysis for consulting and ensuring compliance with foreign trade operations”.

For further information or comments regarding this article, please contact:

Consulting Division

TLC Asociados SC