Aspectos generales de los conceptos de regalías y derechos de licencia en las importaciones

En esta ocasión abordaremos las adiciones o ajustes positivos al valor de transacción de las mercancías por concepto de regalías y derechos de licencia que deben integrarse a la base gravable del impuesto general de importación en términos del artículo 64 de la Ley Aduanera y de otras contribuciones al comercio exterior.

I. Regalías y Derechos de Licencia

Recordemos que el Código Fiscal de la Federación es de aplicación supletoria en términos del primer párrafo del artículo 1 de la Ley Aduanera.

- Regalías en el Código Fiscal de la Federación

El CFF menciona que se consideran Regalías, entre otros, los pagos de cualquier clase por el uso o goce temporal de patentes, certificados de invención o mejora, marcas de fábrica, nombres comerciales, derechos de autor sobre obras literarias, artísticas o científicas, incluidas las películas cinematográficas o grabaciones para radio o televisión, así como de dibujos o modelos, planos, fórmulas, o procedimientos y equipos industriales, comerciales o científicos, así como las cantidades pagadas por transferencia de tecnología o informaciones relativas a experiencias industriales, comerciales o científicas, u otro derecho o propiedad similar.

El uso o goce temporal de derechos de autor sobre obras científicas incluye la de los programas o conjuntos de instrucciones para computadoras requeridos para los procesos operacionales de las mismas o para llevar a cabo tareas de aplicación, con independencia del medio por el que transmitan.

También se consideran regalías los pagos efectuados por el derecho a recibir para retransmitir imágenes visuales, sonidos o ambos, o bien los pagos efectuados por el derecho a permitir el acceso al público a dichas imágenes o sonidos, cuando en ambos casos se transmitan por vía satélite, cable, fibra óptica u otros medios similares.

Por otro lado, el criterio 5/CFF/N señala que los pagos que se realicen en virtud de cualquier acto jurídico que tenga por objeto la distribución de una obra a que se refiere el artículo 27, fracción IV de la Ley Federal del Derecho de Autor, tienen el carácter de regalías de conformidad con el artículo 15-B, primer párrafo del CFF.

- No son Regalías para el CFF

Los pagos por concepto de asistencia técnica no se considerarán como regalías. Se entenderá por asistencia técnica la prestación de servicios personales independientes por los que el prestador se obliga a proporcionar conocimientos no patentables, que no impliquen la transmisión de información confidencial relativa a experiencias industriales, comerciales o científicas, obligándose con el prestatario a intervenir en la aplicación de dichos conocimientos.

- Regalías en el Reglamento de la Ley Federal del Derecho De Autor

El RLFDA menciona que se entiende por Regalías, la remuneración económica generada por el uso o explotación de las obras, interpretaciones o ejecuciones, fonogramas, videogramas, libros o emisiones en cualquier forma o medio.

- Derechos de Licencia

Derechos que se pagan por el uso de Marcas, reproducción de cualquier obra intelectual o técnica, etc.

II. Acuerdo de Valoración Aduanera de la OMC

El Acuerdo de Valoración Aduanera de la OMC establece en el inciso c), párrafo 1 del artículo 8 que: “1. Para determinar el valor en aduana de conformidad con lo dispuesto en el artículo 1, se añadirán al precio realmente pagado o por pagar por las mercancías importadas:

c) los cánones y derechos de licencia relacionados con las mercancías objeto de valoración que el comprador tenga que pagar directa o indirectamente como condición de venta de dichas mercancías, en la medida en que los mencionados cánones y derechos no estén incluidos en el precio realmente pagado o por pagar;”

Adicionalmente, la nota al artículo 8, párrafo 1, inciso c) señala lo siguiente:

- Los cánones y derechos de licencia que se mencionan en el párrafo 1 c) del artículo 8 podrán comprender, entre otras cosas, los pagos relativos a patentes, marcas comerciales y derechos de autor. Sin embargo, en la determinación del valor en aduana no se añadirán al precio realmente pagado o por pagar por las mercancías importadas los derechos de reproducción de dichas mercancías en el país de importación.

- Los pagos que efectúe el comprador por el derecho de distribución o reventa de las mercancías importadas no se añadirán al precio realmente pagado o por pagar cuando no constituyan una condición de la venta de dichas mercancías para su exportación al país importador.

III. Cargos Incrementables en la Ley Aduanera

Al respecto, el artículo 65, fracción III de la Ley Aduanera, señala a la letra los siguiente: “El valor de transacción de las mercancías importadas comprenderá, además del precio pagado, el importe de los siguientes cargos: […]

III. Las regalías y derechos de licencia (royalties and license fees) relacionados con las mercancías objeto de valoración que el importador tenga que pagar directa o indirectamente como condición de venta de dichas mercancías, en la medida en que dichas regalías y derechos no estén incluidos en el precio pagado. […]

Para la determinación del valor de transacción de las mercancías, el precio pagado únicamente se incrementará de conformidad con lo dispuesto en este artículo, sobre la base de datos objetivos y cuantificables.”

Este precepto jurídico menciona, al igual que el Acuerdo de Valoración Aduanera de la OMC, que los conceptos de “Regalías y Derechos de Licencia” deben adicionarse o incrementarse al valor de transacción siempre y cuando:

1) El importador realice el pago de forma directa o indirectamente como condición de venta de las mercancías.

2) El concepto de las “regalías y derechos” no estén incluidos en el precio pagado de las mercancías.

3) Por el contrario, no serán adicionados al precio pagado por las mercancías importadas, los derechos de reproducción de las mercancías en territorio nacional.

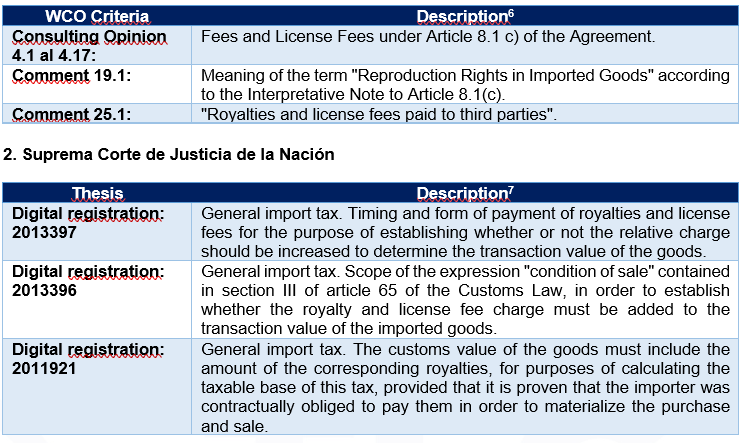

IV. Criterios y Tesis sobre las Regalías y Derechos de Licencia

Es recomendable considerar los diversos criterios o tesis que han sido emitidos sobre el tema, tanto a nivel internacional emitidos por el Comité Técnico de Valoración de la OMA, como a nivel nacional por las autoridades jurisdiccionales en nuestro país:

- Comité Técnico de Valoración de la OMA.

V. Rectificación del Concepto de Regalías y Derechos de Licencia

Los datos asentados en el pedimento son definitivos y solo podrán ser modificados a través de una rectificación, en cualquier momento antes de presentar las mercancías despacho aduanero, o bien una vez que las mercancías hayan sido despachadas. Sin embargo, existen ciertas limitaciones para llevar las rectificaciones a la declaración aduanera, por ejemplo, cuando las mercancías se encuentran en reconocimiento aduanero y no han concluido los actos, cuando el contribuyente se encuentra bajo facultades de comprobación, o bien, los datos se encuentran restringidos de acuerdo con las disposiciones generales de comercio exterior.

Por cuanto, a la rectificación de los conceptos de las “regalías y de los derechos de licencia” el contribuyente tiene la facilidad de llevar a cabo la modificación de los importes cuando son ignorados al momento de realizar el despacho aduanero, siempre que cumpla con el procedimiento establecido por la normatividad aduanera, de acuerdo con los puntos siguientes:

- El importador debe cumplir con la obligación de llevar un sistema de control de inventarios en forma automatizada, además de mantenerlo debidamente actualizado.

- Los montos por concepto de regalías y derechos de licencia se desconocen al momento de la importación.

- El importador podrá aplicar el método de valor de transacción y deberá estimar el monto aproximado de los cargos, así como determinar provisionalmente la base gravable.

- Una vez que sean determinados los cargos y resulten importes diversos al estimado, el importador deberá presentar una rectificación al pedimento corrigiendo la base gravable y pagando las contribuciones adeudadas actualizadas, así como los recargos causados a partir de la fecha en que se cubrieron las contribuciones.

- Dichos conceptos son modificados en el campo 23 (otros incrementables) del pedimento conforme al Anexo 22 de las RGCE para 2020.

- Por otro lado, transcurrido un año contado a partir de la fecha de presentación del Pedimento, sin que el importe de los cargos de regalías y de los derechos de licencia pueda determinarse, el importador deberá rectificar el valor en aduana de las mercancías determinado provisionalmente, utilizando el método de valoración que corresponda.

Por el contrario, en caso de no presentar las declaraciones complementarias dentro de dicho plazo, los valores en aduana declarados en forma provisional tendrán carácter de definitivos para todos los efectos legales.

No obstante, es importante revisar la información y documentación por los citados conceptos para analizar la factibilidad de llevar a cabo la rectificación del pedimento ante del inicio de facultades de comprobación, y sin contravenir las limitantes establecidas en la regla 6.1.1 de las RGCE para 2020.

“En TLC Asociados desarrollamos un equipo multidisciplinario de expertos en auditorías y análisis de riesgos para asesorar y dar cumplimiento en operaciones de comercio exterior”.

Para más información o comentarios sobre esta publicación contacte a:

División de Consultoría

TLC Asociados SC

Prohibida la reproducción parcial o total. Todos los derechos reservados de TLC Asociados, S.C. El contenido del presente artículo no constituye una consulta particular y por lo tanto TLC Asociados, S.C., su equipo y su autor, no asumen responsabilidad alguna de la interpretación o aplicación que el lector o destinatario le pueda dar.

We will discuss the positive additions or adjustments to the transaction value of goods for royalties and license fees that must be included in the taxable base of the general import tax in terms of article 64 of the Customs Law and other foreign trade taxes.

I. Royalties and License Fees

It should be recalled that the Federal Tax Code is supplementary to the first paragraph of Article 1 of the Customs Law.

- Royalties in the Federal Fiscal Code

The CFF mentions that royalties include, among others, payments of any kind for the use or temporary enjoyment of patents, certificates of invention or improvement, trademarks, trade names, copyrights on literary, artistic or scientific works, including cinematographic films or recordings for radio or television, as well as drawings or models, plans, formulas, or industrial, commercial or scientific procedures and equipment, as well as amounts paid for the transfer of technology or information related to industrial, commercial or scientific experiences, or other similar right or property.

The use or temporary enjoyment of copyrights on scientific works includes that of computer programs or sets of instructions required for the operational processes thereof or to carry out application tasks, regardless of the means by which they are transmitted.

Payments made for the right to receive for retransmission of visual images, sounds or both, or payments made for the right to allow public access to such images or sounds, when in both cases they are transmitted by satellite, cable, optical fiber or other similar means, are also considered royalties.

On the other hand, criterion 5/CFF/N states that payments made by virtue of any legal act whose purpose is the distribution of a work referred to in article 27, section IV of the Federal Copyright Law, have the character of royalties in accordance with article 15-B, first paragraph of the CFF.

- No Royalties for the CFF

Payments for technical assistance shall not be considered as royalties. Technical assistance shall be understood as the rendering of independent personal services whereby the provider undertakes to provide non-patentable knowledge, not involving the transmission of confidential information relating to industrial, commercial or scientific experience, and undertakes to be involved with the provider in the application of such knowledge.

- Royalties under the Regulations of the Federal Copyright Law

The RLFDA states that royalties are understood as the economic remuneration generated by the use or exploitation of works, interpretations or performances, phonograms, videograms, books or broadcasts in any form or medium.

- License Fees

Fees payable for the use of trademarks, reproduction of any intellectual or technical work, etc.

II. WTO Customs Valuation Agreement

The WTO Customs Valuation Agreement establishes in Article 8.1(c) that: “1. For the purpose of determining the customs value in accordance with the provisions of Article 1, the price actually paid or payable for the imported goods shall be added to the price actually paid or payable for the imported goods:

(c) royalties and license fees related to the goods under valuation which the buyer has to pay directly or indirectly as a condition of sale of such goods, to the extent that the said royalties and fees are not included in the price actually paid or payable;”

Additionally, the note to article 8, paragraph 1, subparagraph c) states the following:

- The royalties and license fees referred to in Article 8, paragraph 1 (c), may include, inter alia, payments in respect of patents, trademarks and copyrights. However, in determining the customs value, the reproduction rights of such goods in the country of importation shall not be added to the price actually paid or payable for the imported goods.

- Payments made by the buyer for the right of distribution or resale of imported goods shall not be added to the price actually paid or payable when they are not a condition of sale of such goods for export to the importing country.

III. Incremental Charges in the Customs Law

In this regard, article 65, section III of the Customs Law, states the following: “The transaction value of the imported goods shall include, in addition to the price paid, the amount of the following charges: […]

III. Royalties and license fees related to the goods being valued that the importer has to pay directly or indirectly as a condition of sale of such goods, to the extent that such royalties and duties are not included in the price paid. […]

For the determination of the transaction value of the goods, the price paid shall only be increased in accordance with the provisions of this Article, on the basis of objective and quantifiable data.”

This legal precept mentions, as well as the WTO Customs Valuation Agreement, that the concepts of “Royalties and License Fees” must be added or increased to the transaction value as long as:

1) The importer makes the payment directly or indirectly as a condition of sale of the goods.

2) The concept of “royalties and rights” are not included in the price paid for the goods.

3) On the other hand, the reproduction rights of the goods in national territory shall not be added to the price paid for the imported goods.[5]

IV. Criteria and Theses on Royalties and License Fees

It is recommended to consider the various criteria or theses that have been issued on the subject, both at the international level by the WCO Technical Committee on Valuation, as well as at the national level by the jurisdictional authorities in our country:

- WCO Technical Evaluation Committee.

V. Rectification of the Concept of Royalties and License Fees

The data recorded in the customs declaration are definitive and may only be modified through a rectification at any time prior to the presentation of the goods for customs clearance, or once the goods have been cleared. However, there are certain limitations to make corrections to the customs declaration, for example, when the goods are under customs examination and the acts have not been concluded, when the taxpayer is under verification faculties, or when the data is restricted in accordance with the general provisions of foreign trade.

Regarding the rectification of the concepts of “royalties and license rights“, the taxpayer has the facility to modify the amounts when they are ignored at the time of customs clearance, as long as he complies with the procedure established by the customs regulations, in accordance with the following points:

- The importer must comply with the obligation to maintain an automated inventory control system and keep it duly updated.

- The amounts for royalties and license fees are not known at the time of importation.

- The importer may apply the transaction value method and must estimate the approximate amount of the charges, as well as provisionally determine the taxable base.

- Once the charges are determined and the result is different from the estimated amount, the importer shall submit a rectification to the customs declaration correcting the taxable base and paying the updated taxes due, as well as the surcharges caused as of the date on which the taxes were paid.

- These items are modified in field 23 (other incrementable items) of the customs declaration in accordance with Annex 22 of the RGCE for 2020.

- On the other hand, after one year from the filing date of the customs declaration, if the amount of royalty charges and license fees cannot be determined, the importer must rectify the provisionally determined customs value of the goods, using the corresponding valuation method.

On the other hand, if the complementary declarations are not filed within said period, the customs values declared provisionally will be considered definitive for all legal purposes.

However, it is important to review the information and documentation for the aforementioned items in order to analyze the feasibility of rectifying the customs declaration before the initiation of the verification powers, and without contravening the limitations established in rule 6.1.1 of the RGCE for 2020.

“In TLC Asociados, we develop a multidisciplinary team of experts in audits and risk analysis for consulting and ensuring compliance with foreign trade operations”.

For further information or comments regarding this article, please contact:

Consulting Division

TLC Asociados SC