CFDI y complemento de comercio exterior Actualización del Catálogo de Fracciones Arancelarias y el NICO/ CFDI and foreign trade complement Update of the Catalog of Tariff Fractions and the NICO

El CFDI con Complemento de Comercio Exterior es utilizado en las operaciones aduaneras para despachar mercancías bajo el régimen definitivo de exportación con clave de pedimento “A1” vinculadas con el acto de enajenación de bienes de conformidad con las disposiciones generales 3.1.38 de las RGCE para 2020 y 2.7.1.22 de la RMF para 2020.

La publicación de la nueva “Ley de los Impuestos Generales de Importación y Exportación” que se dio a conocer en el DOF el 1 de julio de 2020 y del “Acuerdo por el que se dan a conocer los Números de Identificación Comercial”, publicado por el mismo medio el 17 de noviembre de 2020, traen consigo implicaciones en la elaboración del Comprobante Fiscal Digital por Internet con el Complemento de Comercio Exterior.

I. MARCO NORMATIVO DEL COMPLEMENTO DEL COMERCIO EXTERIOR

A. Complemento de CFDI en exportación definitiva de mercancías

“2.7.1.22. Para los efectos del artículo 29, penúltimo párrafo del CFF en relación con lo dispuesto por la regla 3.1.38., de las Reglas Generales de Comercio Exterior, al CFDI que se emita con motivo de operaciones de exportación definitiva de mercancías con clave de pedimento “A1”, del Apéndice 2 del Anexo 22 de las citadas Reglas Generales, deberá incorporársele el Complemento que al efecto se publique en el Portal del SAT.

En el citado Complemento se deberá incluir el identificador fiscal del país de residencia para efectos fiscales del receptor del CFDI y en su caso del destinatario de la mercancía, o el identificador específico para cada país, que al efecto determine el SAT en su Portal. “

CFF 29, Reglas Generales de Comercio Exterior 2019 3.1.38.

Aun, persiste la omisión en esta disposición jurídica de indicar que la obligación es exclusiva para la “enajenación de bienes en términos del artículo 14 de la CFF” como lo señala la regla 3.1.38 de las RGCE para 2020.

B. Transmisión de información contenida en el CFDI

3.1.38. Para los efectos de los artículos 36 y 36-A, fracción II, inciso a) de la Ley, quienes exporten mercancías de manera definitiva con la clave de pedimento “A1”, del Apéndice 2 del Anexo 22 y las mismas sean objeto de enajenación en términos del artículo 14 del CFF, deberán transmitir el archivo electrónico del CFDI y asentar en el campo correspondiente del pedimento, los números de folios fiscales de los CFDI.

En el CFDI emitido conforme a los artículos 29 y 29-A del CFF, a que se refiere la presente regla, se deberán incorporar los datos contenidos en el complemento que al efecto publique el SAT en su Portal, en términos de la regla 2.7.1.22., de la RMF.

En los casos en los que, en términos de la presente regla, se transmita el CFDI con los datos referidos en el párrafo anterior, excepto tratándose de pedimentos consolidados a que se refiere la regla 1.9.19., no será necesario efectuar la transmisión del acuse de valor previsto en la regla 1.9.18.

Ley 36, 36-A-II, 59-A, 89, 102, CFF 14, 17-D, 17-E, 17-F, 17-G, 29, 29-A, RGCE 1.9.18., 1.9.19. Anexo 22, RMF 2.7.1.22.

La utilización de los CFDI entró en vigor el desde 1 de julio de 2016. Durante el periodo de su entrada en vigor hasta el 31 de diciembre de 2017 su utilización fue optativa en la versión 1.0 o 1.1. Sin embargo, la implementación del Complemento del Comercio Exterior versión 1.1 entró en vigor en forma definitiva el 1 de enero de 2018.

Adicionalmente, en este dispositivo es precisado que el CFDI únicamente será generado en exportaciones definitivas con clave de pedimento “A1”, que deriven de un acto de enajenación entre las partes de conformidad con el artículo 14 del CFF.

No obstante, derivado de las reformas del artículo 29 del Código Fiscal de la Federación 2020 a partir del 1 de enero de 2021, ahora también será obligatorio utilizarlo en las operaciones de exportación de mercancías que no sean objeto de enajenación o cuando la enajenación es a título gratuito.

II. DATOS DEL COMPLEMENTO DEL COMERCIO EXTERIOR

En relación con el “Complemento para Comercio Exterior” al que hacen referencia las reglas 3.1.38 de las RGCE y 2.7.1.22 de la RMF, es necesario ingresar al portal del SAT para consultar los catálogos, lineamientos, novedades y modificaciones que publiquen las autoridades fiscales vigentes.

En síntesis, los contribuyentes están obligados a emitir el “Comprobante Fiscal Digital a través de Internet” (CFDI) adicionando la estructura de la información del Complemento de Comercio Exterior en la versión 1.1. que se indica a continuación:

III. DECLARACIÓN DE LAS FRACCIONES ARANCELARIAS & NICO

En particular, sobre el tema a tratar el Complemento de Comercio Exterior versión 1.1 establece que en el campo de Fracción Arancelaria deberá ser llenado de acuerdo con lo siguiente:

Estándar de comercio exterior11 (PDF)

Fracción Arancelaria

Descripción: Atributo condicional que sirve para expresar la clave de la fracción arancelaria correspondiente a la descripción de la mercancía exportada, este dato se vuelve requerido cuando se cuente con él o se esté obligado legalmente a contar con él. Debe ser conforme con el catálogo c_FraccionArancelaria publicado en el portal del SAT en internet.

Uso: opcional

Tipo Especial catComExt:c_FraccionArancelaria

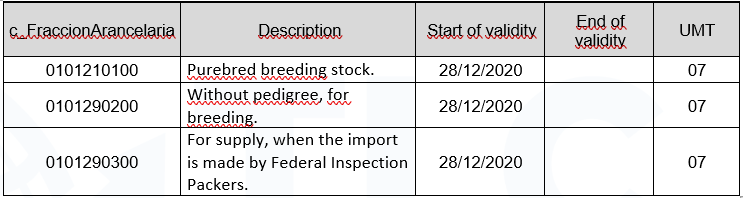

Actualmente, en el Portal del SAT ya se ubica el archivo actualizado del catálogo de fracción arancelaria (c_FraccionArancelaria, formato Excel,), que contiene el listado de fracciones arancelarias incluyendo el número de identificación comercial que deberá asentarse en el campo de fracción arancelaria en el citado complemento a partir del 28 de diciembre de 2020 que tenga vigencia la nueva LIGIE 2020.

En este sentido, el Proveedor Autorizado de Certificación (PAC) tendrá que actualizar el catálogo de fracciones arancelarias debido que toma en consideración las publicadas en el Portal del SAT, siendo los catálogos oficiales para consulta para timbrar los CFDI.

IV. COMENTARIO FINAL

Es recomendable, que los actores del comercio exterior pongan especial atención sobre la declaración de la nueva Fracción Arancelaria y el NICO que será declarado en el Complemento de Comercio Exterior con la finalidad de cumplir cabalmente con los lineamientos establecidos por el Servicio de Administración Tributaria, de lo contrario las sanciones aduaneras por no transmitir o enviar datos erróneos afectarán severamente a los exportadores y representantes del despacho de mercancías.

“En TLC Asociados desarrollamos un equipo multidisciplinario de expertos en auditorías y análisis de riesgos para asesorar y dar cumplimiento en operaciones de comercio exterior”.

Para más información o comentarios sobre esta publicación contacte a:

División de Consultoría

TLC Asociados SC

Prohibida la reproducción parcial o total. Todos los derechos reservados de TLC Asociados, S.C. El contenido del presente artículo no constituye una consulta particular y por lo tanto TLC Asociados, S.C., su equipo y su autor, no asumen responsabilidad alguna de la interpretación o aplicación que el lector o destinatario le pueda dar.

The CFDI with Foreign Trade Supplement is used in customs operations to clear goods under the definitive export regime with pedimento key “A1” linked to the act of disposal of goods in accordance with general provisions 3.1.38 of the RGCE for 2020 and 2.7.1.22 of the RMF for 2020.

The publication of the new “General Import and Export Tax Law” that was published in the DOF on July 1, 2020 and the “Agreement for the disclosure of Commercial Identification Numbers”, published by the same media on November 17, 2020, have implications for the preparation of the Digital Tax Receipt via Internet with the Foreign Trade Complement.

I. REGULATORY FRAMEWORK OF THE FOREIGN TRADE COMPLEMENT

A. Complement of CFDI in definitive export of goods

“2.7.1.22. For the purposes of Article 29, penultimate paragraph of the CFF in relation to the provisions of Rule 3.1.38., of the General Rules of Foreign Trade, the CFDI issued for definitive export operations of goods with pedimento code “A1”, of Appendix 2 of Annex 22 of the aforementioned General Rules, must be incorporated with the Complemenntt published on the SAT Portal.

The mentioned Complement must include the fiscal identifier of the country of residence for fiscal purposes of the CFDI recipient and, if applicable, the recipient of the goods, or the specific identifier for each country, as determined by the SAT in its Portal. “

CFF 29, General Rules for Foreign Trade 2019 3.1.38.

Even so, the omission in this legal provision to indicate that the obligation is exclusive for the “alienation of property in terms of Article 14 of the CFF” as indicated in Rule 3.1.38 of the RGCE for 2020 persists.

B. Sharing information from the CFDI

3.1.38. For the purposes of articles 36 and 36-A, section II, paragraph a) of the Law, those who export goods definitively with the pedimento code “A1”, from Appendix 2 of Annex 22 and these are subject to sale in terms of article 14 of the CFF, must submit the electronic file of the CFDI and enter in the corresponding field of the pedimento, the fiscal page numbers of the CFDI.

The CFDI issued in accordance with Articles 29 and 29-A of the CFF, referred to in this rule, must include the data contained in the supplement published by the SAT in its Portal, in terms of Rule 2.7.1.22., of the RMF.

In the cases in which, in terms of this rule, the CFDI is transmitted with the data referred to in the previous paragraph, except in the case of consolidated petitions referred to in Rule 1.9.19., it will not be necessary to submit the acknowledgement of value provided for in Rule 1.9.18.

Law 36, 36-A-II, 59-A, 89, 102, CFF 14, 17-D, 17-E, 17-F, 17-G, 29, 29-A, RGCE 1.9.18., 1.9.19. Annex 22, RMF 2.7.1.22.

The use of the CFDIs came into effect on July 1, 2016. During the period of its entry into force until December 31, 2017, its use was optional in version 1.0 or 1.1. However, the implementation of the Foreign Trade Supplement version 1.1 entered into force definitively on January 1, 2018.

Additionally, this provision specifies that the CFDI will only be generated in definitive exports with pedimento code “A1”, which derive from an act of sale between the parties in accordance with Article 14 of the CFF.

However, derived from the reforms of Article 29 of the Federal Fiscal Code 2020 as of January 1, 2021, it will now also be mandatory to use it in export operations of goods that are not subject to disposal or when the disposal is for free.

II. DATA FROM THE FOREIGN TRADE COMPLEMENT

In relation to the “Complement for Foreign Trade” referred to in rules 3.1.38 of the RGCE and 2.7.1.22 of the RMF, it is necessary to enter the SAT portal to consult the catalogs, guidelines, news and modifications published by the current tax authorities.

In short, taxpayers are obliged to issue the “Digital Tax Receipt through Internet” (CFDI) adding the information structure of the Foreign Trade Complement in version 1.1.:

III. DECLARATION OF TARIFF ITEMS & NICO

In particular, on the subject to be dealt with, the Foreign Trade Complement version 1.1 establishes that in the field of Tariff Item, it must be filled out in accordance with the following:[1]

Foreign Trade Standard 11 (PDF)

Tariff Item

Description: Conditional attribute that serves to express the key of the tariff fraction corresponding to the description of the exported merchandise. This information is required when it is available or legally required. It must be in accordance with the catalog c_FraccionArancelaria published in the SAT’s website.

Use: optional

Special type catComExt:c_FraccionArancelaria

Currently, the SAT Portal already has the updated file of the tariff item catalog (c_FraccionArancelaria, Excel format), which contains the list of tariff items including the commercial identification number that must be entered in the tariff item field in the mentioned complement as of December 28th, 2020, when the new LIGIE 2020 becomes effective.

In this sense, the Authorized Certification Provider (PAC) will have to update the catalog of tariff fractions because it takes into consideration those published in the SAT Portal, being the official catalogs for consultation to stamp the CFDI.

IV. FINAL COMMENT

It is recommended that those involved in foreign trade pay special attention to the declaration of the new Tariff Section and the NICO that will be declared in the Foreign Trade Supplement in order to fully comply with the guidelines established by the Tax Administration Service, otherwise the customs sanctions for not transmitting or sending erroneous data will severely affect exporters and representatives of the clearance of goods.

“In TLC Asociados, we develop a multidisciplinary team of experts in audits and risk analysis for consulting and ensuring compliance with foreign trade operations”.

For further information or comments regarding this article, please contact:

Consulting Division

TLC Asociados SC