ENCARGO CONFERIDO PARA EL REPRESENTANTE DEL DESPACHO ADUANERO

Los importadores para ser representados en el despacho aduanero de las mercancías deben solicitar la prestación de los servicios de un agente o agencia aduanal[1], o bien, contar con un representante legal, antes apoderado aduanal, para efectuar el despacho aduanero de sus operaciones de comercio exterior.[2]

Una vez seleccionado el agente o agencia aduanal para las gestiones aduanales, dicho representantes del despacho deberán estar registrados previamente por el contribuyente ante la autoridad aduanera[3] con la intención de que promuevan los trámites de importación, ya sea para una o más operaciones o por períodos determinados.[4]

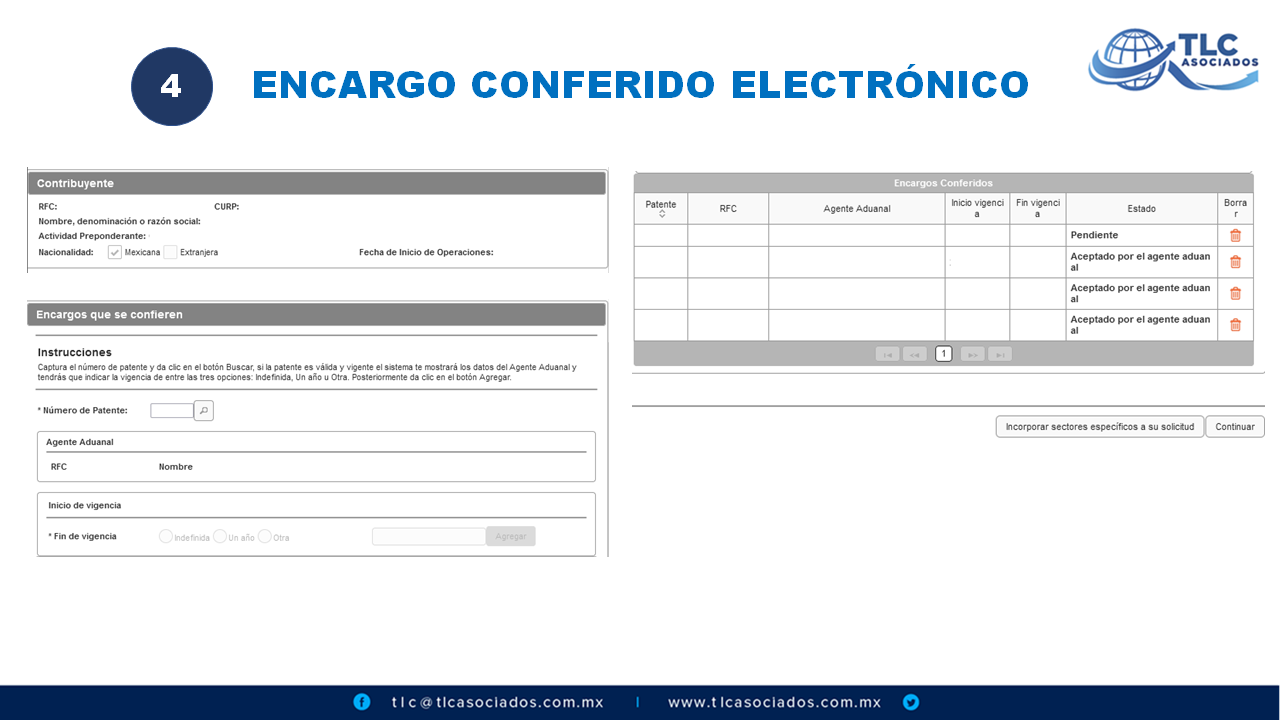

En este sentido, la empresa con padrón de importadores activo deberá efectuar el registro o revocación electrónica del documento para realizar operaciones de comercio exterior a través del cual se confiere el encargo a los agentes o agencias aduanales para que actúen como sus consignatarios o mandatarios y puedan realizar sus operaciones.[5]

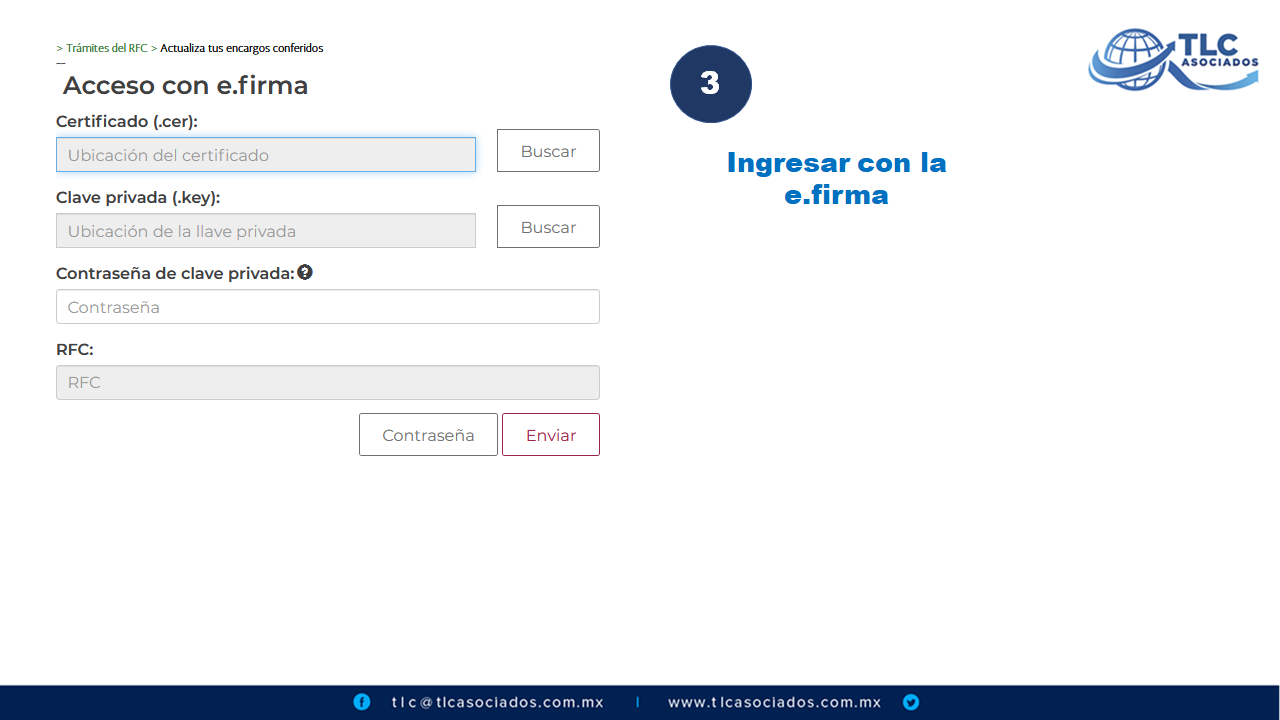

La gestión del trámite es gratuito y se realizará en el portal del SAT a través del formato electrónico del “Encargo conferido al agente aduanal o agencia aduanal”, utilizando la e.firma. Adicionalmente, es importante considerar el número de patentes o autorizaciones que puede tener registrados de acuerdo con las figuras utilizadas:

| Usuarios | Cantidad Máxima |

| Personas físicas | – 10 agentes aduanales. – 3 agencias aduanales. |

| Personas Morales | – 30 agentes aduanales. – 5 agencias aduanales. – Sin restricciones para las empresas con registro OEA y de despacho de mercancías (revisión en origen). |

Los agentes aduanales deberán aceptar o rechazar el encargo conferido por el importador en el Portal del SAT, de lo contrario no podrán llevarse a cabo operaciones en el Sistema Electrónico Aduanero.

Adicionalmente, el representante del despacho que pretenda dejar sin efectos un encargo conferido deberán informarlo a la Administración General de Servicios al Contribuyente mediante Buzón Tributario o escrito libre, y será responsabilidad del representante del despacho informar al contribuyente que le hubiera conferido el encargo.

Por otro lado, el documento que compruebe el encargo que se le hubiera conferido al agente o agencia aduanal para realizar el despacho de las mercancías a través de pedimentos consolidados amparará la totalidad de las operaciones vinculadas con el pedimento.

Tratándose de operaciones efectuadas mediante pedimentos consolidados por empresas con Programa IMMEX, dicho documento podrá expedirse para que ampare las operaciones correspondientes a un periodo de 6 meses. Igualmente, en los casos en que dichas empresas hayan realizado más de 10 operaciones con el mismo agente aduanal en el año de calendario anterior, se podrá presentar el documento que compruebe el encargo a dicho agente aduanal para amparar las operaciones por el mismo periodo.[6]

Cabe destacar, que es fundamental identificar que es una causal de suspensión de la patente de agente aduanal cuando se deje de cumplir con el encargo que se le hubiere conferido, así como transferir o endosar documentos a su consignación, sin autorización escrita de su mandante, salvo en el caso de corresponsalías entre agentes aduanales. Asimismo, en el caso de la Agencia Aduanal es un requisito para poder operar.[7] Adicionalmente, la autoridad aduanera podrá imponer una sanción de $8,270.00 a $11,360.00.[8]

En la práctica aduanera, cuando los importadores incumplen con la obligación de la cantidad máxima de autorizaciones, al pretender realizar un trámite de importación, el validador del sistema electrónico aduanero emite el mensaje electrónico de que “EL RFC CUENTA CON MAS ENCARGOS CONFERIDOS DE LOS PERMITIDOS”, puesto que exceden de las cantidades mencionadas, y no puede llevarse a cabo la operación hasta en tanto no subsanen este inconveniente.

Otro inconveniente que puede suscitarse es que el validador de operaciones de comercio exterior no se encuentra debidamente actualizado con las bajas que presentan los importadores ante la Administración General de Servicios al Contribuyente. Por lo anterior, es necesario presentar una aclaración en el portal del SAT.

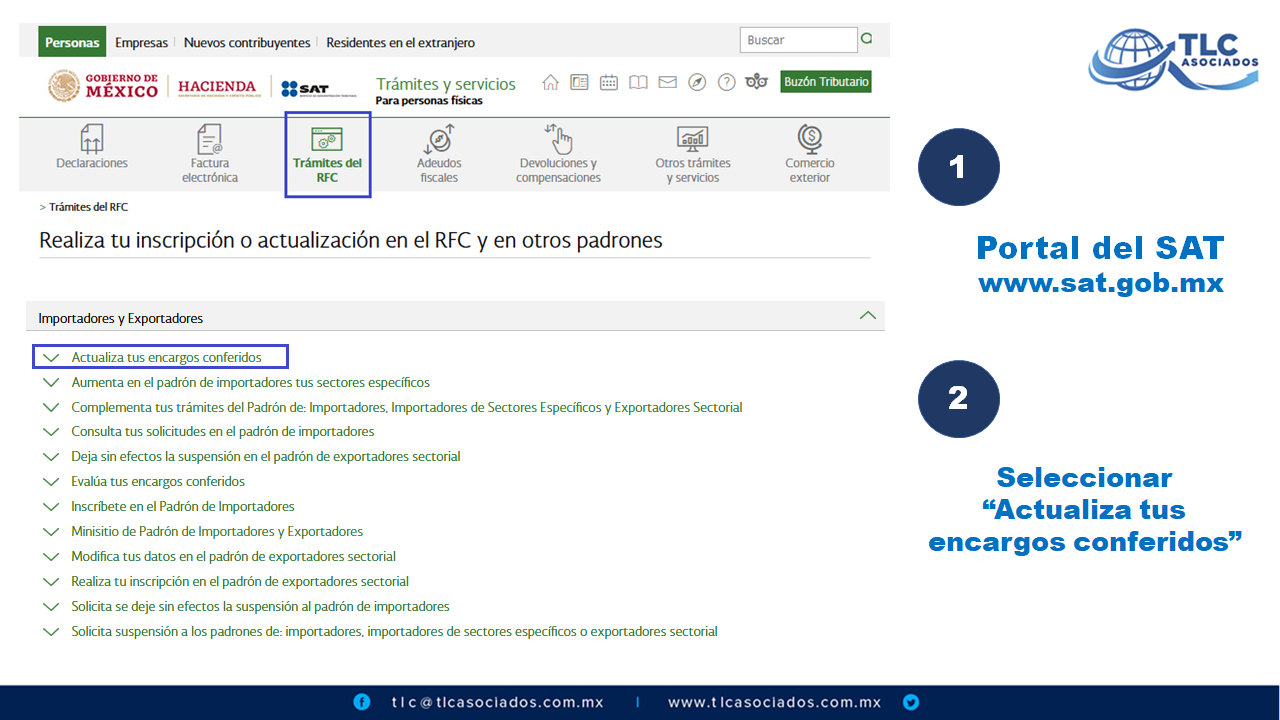

Los pasos para revisar en el portal del SAT los encargos conferidos otorgados a las agencias o agentes aduanales son los siguientes:

“En TLC Asociados desarrollamos un equipo multidisciplinario de expertos en auditorías y análisis de riesgos para asesorar, implementar estrategias y dar cumplimiento en operaciones de comercio exterior”.

Para más información o comentarios sobre esta publicación contacte a:

Ricardo Méndez Castro

División de Consultoría

TLC Asociados SC

[1] Cfr. Artículos 2, fracciones XX y XXI, 159 y 167-D de la Ley Aduanera.

[2] Cfr. Artículo 40 de la Ley Aduanera.

[3] Cfr. Artículo 32, fracción XVI del RISAT.

[4] Cfr. Artículo 59, fracción III de la Ley Aduanera.

[5] Cfr. Reglas 1.2.6 y 1.2.7 de las RGCE para 2022.

[6] Cfr. Reglas 1.4.7 y 1.12.11 de las RGCE para 2022.

[7] Cfr. Artículo 167-F, fracción VIII de la Ley Aduanera.

[8] Cfr. Artículos 164, fracción II, 186, fracción XI y 187 fracción I de la Ley Aduanera.