INICIO DEL PAMA EN VISITAS DOMICILIARIAS, PMFR – Parte VII

El Servicio de Administración Tributaria dio a conocer por distintos medios el Plan Maestro de Fiscalización y Recaudación del periodo 2023[1] donde se contemplan las estrategias coordinadas de ejecutar diversas acciones de fiscalización en las operaciones de comercio exterior enfocándose principalmente en operativos carreteros y almacenes para combatir el contrabando en las importaciones temporales y verificaciones de origen, así como en conductas específicas como la subvaluación, uso indebido de los tratados del libre comercio, y la verificación del cumplimiento de obligaciones en materia de la certificación de IVA e IEPS.

De acuerdo con la información publicada por el SAT, en el periodo 2022 se levantaron 434 Procedimientos Administrativos en Materia Aduanera con un valor aproximado de mil 565 millones de pesos. Los PAMAs ejecutados derivaron de visitas domiciliarias profundas y rápidas (Art. 42, fracciones III y V del CFF), verificaciones de mercancías de procedencia extranjera en transporte y verificaciones de vehículos de procedencia extranjera en tránsito por no acreditar la legal importación, estancia o tenencia de la mercancía en territorio nacional.

I. Facultades de las Autoridades Aduaneras

El Servicio de Administración Tributaria, es una autoridad aduanera que cuenta con facultades (Vg. AGACE, ADACE), así como las autoridades de las entidades federativas (Vg. SAT BC), para realizar visitas domiciliarias con el objeto de asegurarse de que los contribuyentes cumplieron con las disposiciones aduaneras. Además, de requerir la documentación aduanera que acredite la legal estancia tenencia, transporte o manejo de mercancías de procedencia extranjera.[2]

II. Obligaciones de los Contribuyentes

Los contribuyentes tienen la obligacion de amparar en todo tiempo la legal tenencia, transporte o manejo de mercancías de procedencia extranjera con la documentación aduanera o documentos electrónicos o digitales que acredite la legal importación, así como con los comprobantes fiscales digitales por la adquisión de mercancías.[3]

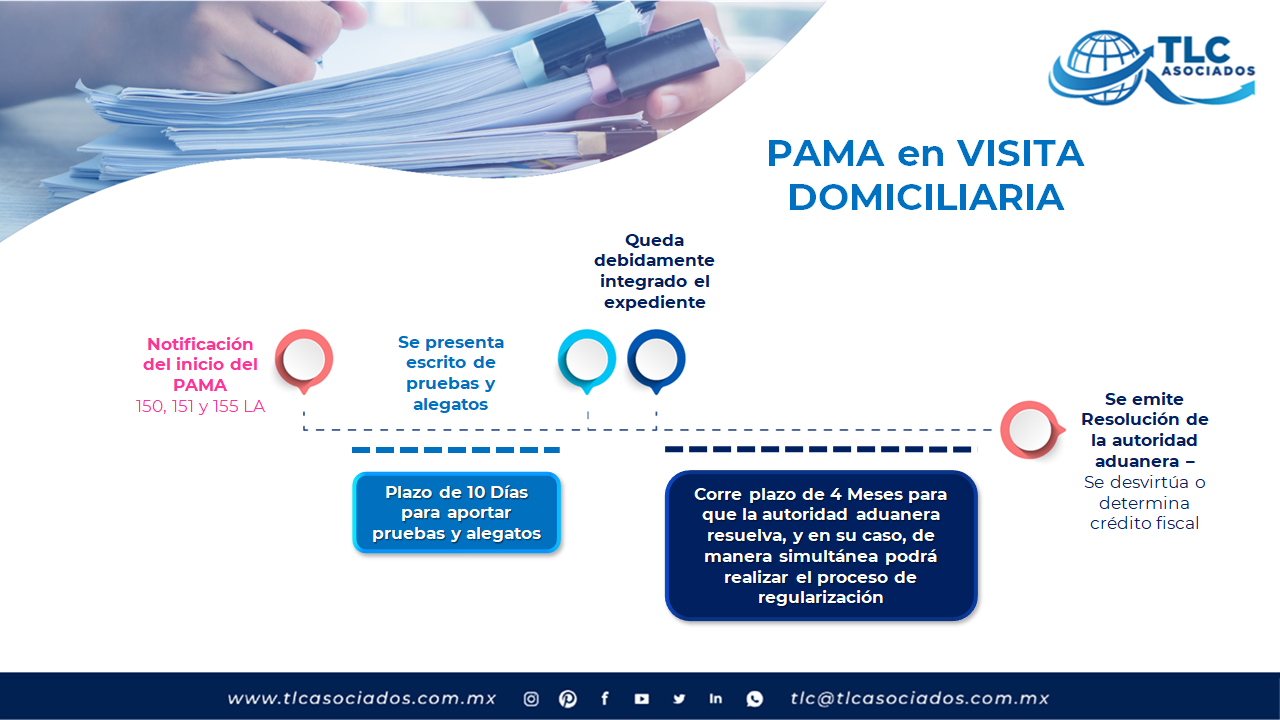

III. Inicio del PAMA en Visita Domiciliara

Los puntos esenciales que deben identificarse en el inicio del Procedimiento Administrativo en Materia Aduanera durante las facultades de comprobación son las siguientes [4]

1. La autoridad aduanera inicia la visita domiciliaria en el domicilio o domicilios del contribuyente cumpliendo con los requisitos de la normatividad fiscal.

2. Cuando durante la práctica de la visita domiciliaria se encuentra mercancía extranjera sin acreditar legal estancia será embargada precautoriamente cuando no haya sido proporcionada la documentación requerida. Por ejemplo: a) pedimento aduanal, b) comprobantes fiscales, c) nota de venta.

3. La autoridad aduanera emite el acta de embargo precautorio conforme a las causales previstas y cumpliendo con las formalidades de la Ley Aduanera, la cual tendrá el carácter de acta final.[5] Por ejemplo, el embargo precautorio se inicia cuando no se acredite el cumplimiento de regulaciones y restricciones no arancelarias, se detecte mercancía no declarada o excedente en más de un 10% del valor total declarado en la documentación aduanera que ampare las mercancías, entre otros supuestos.

4. Es factible que la autoridad fiscalizadora nombre al contribuyente como depositario de las mercancías embargadas cuando se trate de maquinaria, equipo o mercancía considerada de difícil extracción por sus características o volumen, requiera de un cuidado especial o de instalaciones específicas para mantenerla, siempre que no exista peligro inminente de que el contribuyente realice cualquier maniobra tendiente a evadir el cumplimiento de sus obligaciones fiscales.[6]

5. El contribuyente cuenta con 10 DH a partir de que surta efectos la notificación para ofrecer las pruebas y alegatos para acreditar legal estancia.[7]

6. La autoridad aduanera efectuará el desahogo y valoración de las pruebas presentadas por el contribuyente.

7. La autoridad aduanera emitirá la resolución en el plazo no mayor a 4 meses contados a partir de que se encuentre debidamente integrado el expediente, en donde determinará las omisiones e impondrá las sanciones, en su caso.

Por el contrario, si la resolución definitiva no se emite en el término mencionado quedarán sin efectos las actuaciones de la autoridad.

8. Adicionalmente, el contribuyente podrá interponer el acuerdo conclusivo en tiempo y forma de acuerdo con la regla 6.2.3 de las RGCE para 2023, o en su caso, los medios de defensa en contra de la resolución definitiva, según corresponda.

En resumen, es importante que los contribuyentes cuenten con el expediente de comercio exterior de las mercancías, y por supuesto la identificación física de estas, con la finalidad de presentar la documentación e información requerida en las facultades de comprobación de las autoridades y con ello prevenir la imposición de sanciones y delitos aduaneros que impidan la continuidad de las operaciones.

“En TLC Asociados desarrollamos un equipo multidisciplinario de expertos en auditorías y análisis de riesgos para asesorar, implementar estrategias y dar cumplimiento en operaciones de comercio exterior”.

Para más información o comentarios sobre esta publicación contacte a:

Ricardo Méndez Castro

División de Consultoría

TLC Asociados SC

[1] Cfr.https://www.gob.mx/cms/uploads/attachment/file/798780/PlanMaestro2023.pdf?fbclid=IwAR3veOcjf89Hp0cfka27vBTuhN8chmnuDHQtbxkBfdevnnHNqoz-uPdMx0I, enero 2023.

[2] Cfr. Artículos 42, fracción III, 2, fracción II de la Ley Aduanera, y 25 y 27 del RISAT.

[3] Cfr. Artículo 146 de la Ley Aduanera.

[4] Cfr. Artículo 155 de la Ley Aduanera y el criterio “14/LA/N De una orden de visita domiciliaria se pueden derivar varios procedimientos, cada uno de los cuales se resolverá en forma independiente” del Anexo 5 de las RGCE para 2023.

[5] Cfr Artículos 150 y 151 de la Ley Aduanera.

[6] Cfr. Artículo 203 RLA y la regla 3.7.29 de las RGCE para 2023.

[7] Cfr. Procedimiento administrativo previsto en el artículo 155 de la Ley Aduanera. No opera la figura de la preclusión procesal en materia de ofrecimiento, admisión y valoración de pruebas (legislación vigente en 1997 y 2000). Registro digital: 184057.