Las funciones generales de la Agencia Nacional de Aduanas de México

El 21 de diciembre de 2021 fue publicado en el DOF el “Decreto por el que se expide el Reglamento Interior de la Agencia Nacional de Aduanas de México”, mismo tendrá vigencia a partir del 1 de enero de 2022.

Por otro lado, quedo abrogado en el “Decreto por el que se crea la Agencia Nacional de Aduanas de México como un órgano administrativo desconcentrado de la Secretaría de Hacienda y Crédito Público” publicado en el DOF el 14 de julio de 2021.

I. La ANAM y sus Unidades Administrativas

La Agencia Nacional de Aduanas de México es un órgano administrativo desconcentrado de la Secretaría de Hacienda y Crédito Público, dotado de autonomía técnica, operativa, administrativa y de gestión, con carácter de autoridad aduanera y fiscal respecto de los ingresos federales aduaneros, con atribuciones para emitir resoluciones en el ámbito de su competencia.[1]

Adicionalmente, la ANAM para el despacho de los asuntos a su cargo se integrada con las unidades siguientes:[2]

A. Titular de la Agencia.

B. Unidades Administrativas Centrales:

- Dirección General de Operación Aduanera

- Dirección General de Investigación Aduanera

- Dirección General de Atención Aduanera y Asuntos Internacionales

- Dirección General de Modernización, Equipamiento e Infraestructura Aduanera

- Dirección General Jurídica de Aduanas

- Dirección General de Recaudación

- Dirección General de Tecnologías de la Información

- Dirección General de Planeación Aduanera

- Dirección General de Evaluación

- Unidad de Administración y Finanzas

C. Aduanas.

II. Sede de la ANAM y sus Unidades Administrativas

| Reglamento Interior ANAM Artículo 8 | Decreto ANAM Abrogado Artículo 3 |

Notas |

| Las direcciones generales y la Unidad de Administración y Finanzas, así como las direcciones y subdirecciones adscritas a éstas, tienen su sede en la Ciudad de México. Ejercerán sus atribuciones en todo el territorio nacional. Cada Aduana tendrá su sede en los lugares y ejercerán sus atribuciones conforme a lo dispuesto en este ordenamiento. | El domicilio de las oficinas centrales de la Agencia Nacional de Aduanas de México será el que determine el Ejecutivo Federal. Asimismo, contará con oficinas en las entidades federativas y sus plazas más importantes, así como en el extranjero, a efecto de garantizar una adecuada desconcentración geográfica, operativa y de decisión en asuntos de su competencia conforme a este Decreto, al Reglamento Interior que expida el Presidente de la República y a las demás disposiciones jurídicas aplicables. | En relación con el domicilio de ubicación sí hubo modificaciones, por lo que ahora hace referencia a que las unidades administrativas tendrán su sede en la CDMX, y las aduanas en donde se encuentran ubicadas.

De igual manera, el SAT tendrá su sede en la CDMX conforme al artículo 4 de la LSAT. |

III. Funciones Generales de la ANAM

Las atribuciones o funciones concedidas a la ANAM en comparación con la publicación del Decreto abrogado son las que se indican a continuación:

| Reglamento Interior ANAM Artículo 3 16 fracciones |

Decreto ANAM Abrogado Artículo 5 18 fracciones |

Notas |

| I. Recaudar el importe de los ingresos federales aduaneros, de acuerdo con la legislación aplicable y conforme a los tratados internacionales de los que México sea parte. | I. Recaudar las contribuciones y aprovechamientos aplicables a las operaciones de comercio exterior y sus accesorios de acuerdo con la legislación aplicable y conforme a los tratados internacionales de los que México sea parte, cuando estas atribuciones deban ser ejercidas por las autoridades aduaneras. | Facultad con redacción similar.

Este precepto deja de mencionar a las contribuciones, aprovechamientos y accesorios para referir de forma genérica a la recaudación de los importes de los ingresos federales. |

| II. Realizar la vigilancia y custodia de los recintos fiscales y fiscalizados y de los bienes y valores depositados en ellos, así como comprobar el cumplimiento de las obligaciones de los contribuyentes, responsables solidarios y demás obligados en materia de contribuciones, aprovechamientos y sus accesorios que establezcan las disposiciones aduaneras y, en general, colaborar en el desarrollo de las demás actividades que tengan encomendadas conforme al presente Reglamento y demás disposiciones jurídicas aplicables. | No contemplada de forma específica. | Inicialmente la competencia de “ejercer la vigilancia y custodia de los recintos fiscales y de los demás bienes y valores depositados en ellos” no estaba considerada en las facultades principales, sin embargo, si era parte de sus atribuciones conforme a la fracción LVI del artículo 19 del RISAT, el cual fue derogado.

De igual manera, la competencia de comprobar el cumplimiento de las obligaciones por parte de los usuarios se encontraba en la fracción XLVIII del artículo 19 del RISAT, el cual fue derogado. |

| III. Solicitar información de los padrones de importadores, de importadores de sectores específicos y de exportadores sectoriales. | III. Administrar los padrones de importadores, de importadores de sectores específicos y de exportadores sectoriales. | Se modifica la facultad de administrar por únicamente solicitar o requerir información de los padrones, incluyendo los sectoriales. La administración, es decir, la inscripción, actualización, modificación, cancelación, suspensión o dejar sin efectos, etcétera, continúa siendo competencia de la AGSC. 32, XVI RISAT. |

| IV. Representar el interés de la Federación en controversias fiscales y aduaneras relacionadas con la entrada o salida de mercancías de o en el territorio nacional. | IV. Representar el interés de la Federación en controversias fiscales y aduaneras, relacionadas con la entrada, tránsito o salida de mercancías de o en el territorio nacional. | Facultad con redacción similar, sin embargo, excluye la referencia del tránsito de mercancías. |

| V. Determinar y liquidar los ingresos federales y aduaneros. | V. Determinar y liquidar las contribuciones y aprovechamientos aplicables a las operaciones de comercio exterior y sus accesorios. | Facultad con redacción similar.

Este precepto deja de mencionar a las contribuciones, aprovechamientos y accesorios para referir de forma genérica a la recaudación de los importes de los ingresos federales. |

| VI. Coordinarse con las fuerzas armadas e instituciones de seguridad nacional y de seguridad pública para preservar la seguridad en los puntos de acceso al país. | VI. Coordinarse con las fuerzas armadas e instituciones de seguridad nacional y de seguridad pública para preservar la seguridad en los puntos de acceso al país. | Facultad con redacción similar. |

| VII. Solicitar y proporcionar a otras instancias e instituciones públicas, nacionales o del extranjero el acceso a la información necesaria para evitar la evasión o elusión fiscales en materia aduanera y otros ilícitos o infracciones, de conformidad con las leyes y tratados internacionales en materia aduanera. | VII. Solicitar y proporcionar a otras instancias e instituciones públicas, nacionales o del extranjero, el acceso a la información necesaria para evitar la evasión o elusión fiscales en materia aduanera y otros ilícitos o infracciones, de conformidad con las leyes y tratados internacionales en materia aduanera. | Facultad con redacción similar. |

| VIII. Vigilar y asegurar el debido cumplimiento de las disposiciones aduaneras relacionadas con la entrada o salida de mercancías de o en el territorio nacional y, en su caso, ejercer las facultades de comprobación previstas en dichas disposiciones. | VIII. Vigilar y asegurar el debido cumplimiento de las disposiciones fiscales y aduaneras, relacionadas con la entrada, tránsito o salida de mercancías de o en el territorio nacional y, en su caso, ejercer las facultades de comprobación previstas en dichas disposiciones. | Facultad con redacción similar. Sin embargo, excluye en la competencia la referencia de las disposiciones fiscales y el tránsito de mercancías.

En este sentido, el SAT continúa manteniendo la atribución de vigilar y asegurar el debido cumplimiento de las disposiciones fiscales y aduaneras y, en su caso, ejercer las facultades de comprobación previstas en dichas disposiciones en términos de la fracción VII artículo 7 de la LSAT. |

| IX. Participar en la negociación de los tratados internacionales que lleve a cabo el Ejecutivo Federal en materia aduanera, así como celebrar acuerdos interinstitucionales en el ámbito de su competencia. | IX. Participar en la negociación de los tratados internacionales que lleve a cabo el Ejecutivo Federal en materia aduanera, así como celebrar acuerdos interinstitucionales en el ámbito de su competencia. | Facultad con redacción similar. |

| X. Proporcionar, bajo el principio de reciprocidad, la asistencia que le soliciten instancias supervisoras y reguladoras de otros países con las cuales se tengan firmados acuerdos o formen parte de convenciones internacionales en materia aduanera de las que México sea parte, para lo cual, en ejercicio de sus facultades de inspección, podrá recabar respecto de los contribuyentes y terceros con ellos relacionados, la información y documentación que sea objeto de la solicitud. | X. Proporcionar, bajo el principio de reciprocidad, la asistencia que le soliciten instancias supervisoras y reguladoras de otros países con las cuales se tengan firmados acuerdos o formen parte de convenciones internacionales en materia aduanera de las que México sea parte, para lo cual, en ejercicio de sus facultades de inspección, podrá recabar respecto de los contribuyentes y terceros con ellos relacionados, la información y documentación que sea objeto de la solicitud. | Facultad con redacción similar. |

| XI. Proponer para aprobación del superior la política de administración aduanera y ejecutar las acciones para su aplicación, para lo cual debe aportar los datos ciertos y verificables, de manera oportuna, para el diseño de dicha política. | XII. Proponer para aprobación superior la política de administración aduanera y ejecutar las acciones para su aplicación.

XVI. Contribuir con datos oportunos, ciertos y verificables al diseño de la política de administración aduanera. |

Facultades con redacción similar que son integradas en una sola fracción. |

| XII. Integrar la información estadística sobre las operaciones de comercio exterior de su competencia. | XIII. Diseñar, administrar y operar los datos estadísticos suficientes que permitan elaborar de manera completa los informes que en materia de recaudación federal e inspección debe rendir el Ejecutivo Federal al Congreso de la Unión, en las materias de su competencia. | Se sustituye la facultad de diseñar, administrar y operar datos estadísticos, por únicamente integrar la información de las operaciones de comercio exterior. |

| XIII. Emitir las disposiciones de carácter general y acuerdos administrativos necesarios para el ejercicio eficaz de sus atribuciones. | XIV. Emitir las disposiciones de carácter general y acuerdos administrativos necesarios para el ejercicio eficaz de sus facultades, así como para la aplicación de las leyes, tratados y disposiciones que con base en ellas se expidan, relacionadas con la entrada y salida de mercancía del territorio nacional. | Facultad con redacción similar por lo correspondiente al ejercicio de sus atribuciones.Por el contrario, excluye la parte de la aplicación las leyes, tratados y disposiciones que con base en ellas se expidan, relacionadas con la entrada y salida de mercancía del territorio nacional, porque esta facultad se mantiene con el SAT en términos de la fracción XVI del artículo 7 de la LSAT. |

| XIV. Compartir con el Servicio de Administración Tributaria la información necesaria para la correcta administración, recaudación y contabilidad de las contribuciones y aprovechamientos federales y sus accesorios, relativos a importación y exportación de mercancías. | XV. Mantener coordinación con el Servicio de Administración Tributaria sobre la información necesaria para la correcta administración, recaudación y contabilidad de las contribuciones y aprovechamientos federales y sus accesorios. | Se modifica la facultad de mantener por compartir información relacionada con los impuestos de importación y exportación de mercancías, dejando de referir de forma general las contribuciones, aprovechamiento y los accesorios. |

| XV. Representar a la Secretaría en su carácter de víctima u ofendido en los delitos previstos en el Código Fiscal de la Federación que sean competencia de la Agencia y, en su caso, como coadyuvante o asesor jurídico de la misma. | XVII. Representar a la Secretaría de Hacienda y Crédito Público ante las autoridades administrativas y jurisdiccionales, dentro de los procedimientos penales relacionados con los delitos competencia de la Agencia Nacional de Aduanas de México, en su carácter de víctima u ofendido, como coadyuvante o asesor jurídico de la misma, por sí o a través de los abogados que tenga adscritos. | Facultad con redacción similar. |

| XVI. Las demás que señale el Reglamento y demás disposiciones jurídicas aplicables. | XVIII. Las demás que sean necesarias para llevar a cabo las previstas en este Decreto, su reglamento interior y demás disposiciones jurídicas aplicables. | Facultad con redacción similar. |

| No contemplada de forma específica. | II. Dirigir los servicios aduanales y de inspección, en los términos que prevean las disposiciones aplicables; así como realizar operativos correspondientes en términos de las disposiciones legales aplicables, a la verificación de la legal estancia de mercancías en territorio nacional y de mercancías en transporte, incluyendo su verificación de origen; embargar o asegurar las mercancías de las que no se acredite su legal estancia en el país y resguardarlas en calidad de depositario. | La facultad de dirigir los servicios aduanales y de inspección, también es una atribución del SAT de conformidad con la fracción II del artículo 7 de la LSAT.

Sin embargo, la ANAM auxiliará SAT, y tiene a su cargo, de manera exclusiva, la dirección, organización y funcionamiento de los servicios aduanales y de inspección de acuerdo con el artículo 1 del RIANAM. Asimismo, se deja de mencionar la atribución de efectuar la verificación de origen de las mercancías en el Reglamento Interior de la ANAM. |

| No contemplada de forma específica. | XI. Fungir como órgano de consulta del Gobierno Federal en materia aduanera. | Este precepto dejó de ser incorporado. Sin embargo, es una facultad del SAT fungir como órgano de consulta del Gobierno Federal en las materias fiscal y aduanera, de conformidad con la fracción X del artículo 7 de la LSAT. |

Por último, el Octavo Transitorio de este Decreto dispone que las referencias que se hagan y las atribuciones que se otorgan en decretos, reglamentos, acuerdos, reglas, manuales y demás disposiciones administrativas, a la Administración General de Aduanas y a las Aduanas del SAT se entenderán hechas o conferidas a la ANAM.

“En TLC Asociados desarrollamos un equipo multidisciplinario de expertos en auditorías y análisis de riesgos para asesorar y promover el cumplimiento en operaciones de comercio exterior”.

Para más información o comentarios sobre esta publicación contacte a:

División de Consultoría

TLC Asociados S.C.

Prohibida la reproducción parcial o total. Todos los derechos reservados de TLC Asociados, S.C. El contenido del presente artículo no constituye una consulta particular y por lo tanto TLC Asociados, S.C., su equipo y su autor, no asumen responsabilidad alguna de la interpretación o aplicación que el lector o destinatario le pueda dar.

On December 21, 2021, the “Decree issuing the Internal Regulations of the Mexican National Customs Agency.” was published in the Official Gazette of the Federation (DOF) and it will enter into force on January 1, 2022.

On the other hand, it is abrogated in the “Decree creating the Mexican National Customs Agency as a decentralized administrative agency of the Ministry of Finance and Public Credit” published in the Official Gazette of the Federation on July 14, 2021.

I. ANAM and its Administrative Units

I. ANAM and its Administrative Units

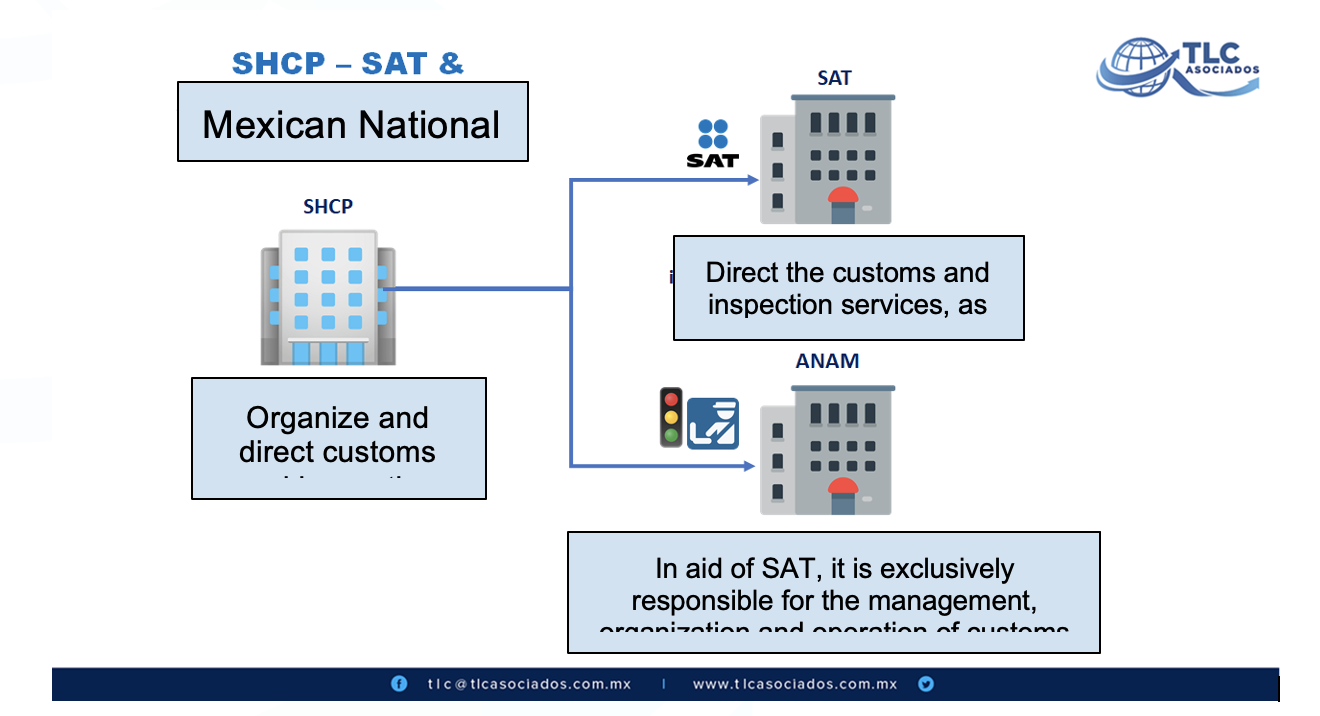

The Mexican National Customs Agency (ANAM) is a decentralized administrative organization of the Ministry of Finance and Public Credit, granted with technical, operational, administrative and management autonomy, with the status of customs and tax authority regarding federal customs revenues, with powers to issue resolutions within the scope of its competence.

In addition, ANAM is composed of the following units for the handling of the matters for which it is responsible:[2]

A. Head of the Agency.

B. Central Administrative Units:

- General Management of Customs Operations

- General Management of Customs Investigation

- General Management of Customs Attention and International Affairs

- General Management of Customs Modernization, Equipment and Infrastructure

- General Legal Management of Customs

- General Management of Revenues

- General Management of Information Technologies

- General Management of Customs Planning

- General Management of Evaluation

- Administration and Finance Unit

C. Customs.

II. ANAM Headquarters and its Administrative Units

| Internal Regulation ANAM Article 8 | ANAM Decree Abrogated

Article 3 |

Notes |

| The general managements and the Administration and Finance Unit, as well as the managements and sub-managements attached to them, are headquartered in Mexico City. They shall exercise their powers throughout the national territory. Each Customs Office will have its headquarters in the places and will exercise its powers in accordance with the provisions of this regulation. | The address of the central offices of the Mexican National Customs Agency will be determined by the Federal Executive. Additionally, it will have offices in the states and their most important cities, as well as abroad, in order to guarantee an adequate geographic, operational and decision-making deconcentration in matters within its competence in accordance with this Decree, the Internal Regulations issued by the President of the Republic and other applicable legal provisions. | In relation to the address of the location, there were modifications, so now it refers to the fact that the administrative units will have their headquarters in Mexico City, and the customs offices where they are currently located.

Additionally, the SAT (Tax Administration Service) will be headquartered in Mexico City in accordance with article 4 of the LSAT (Tax Administration Service Law). |

III. General Functions of ANAM

The powers or functions granted to ANAM as compared to the publication of the abrogated Decree are as follows:

| ANAM Internal Regulation Article 3 16 sections |

ANAM Decree Abrogated Article 5 18 sections |

Notes |

| I. Collect the amount of federal customs revenues, in accordance with applicable legislation and in accordance with international treaties to which Mexico is a party. | I. Collect the taxes and duties applicable to foreign trade operations and their accessories in accordance with the applicable legislation and in accordance with the international treaties to which Mexico is a party, when these powers must be exercised by the customs authorities. | Similarly worded faculty.

This provision no longer mentions contributions, benefits and accessories, but refers generically to the collection of federal revenues. |

| II. Carry out the surveillance and custody of tax and bonded warehouses and of the goods and securities deposited therein, as well as to verify compliance with the obligations of taxpayers, jointly and severally liable parties and other obligated parties regarding contributions, benefits and their accessories established by the customs provisions and, in general, to collaborate in the development of the other activities entrusted to them in accordance with these Regulations and other applicable legal provisions. | Not specifically contemplated. | Initially, the competence to “exercise the surveillance and custody of tax premises and other goods and securities deposited therein” was not considered in the main powers, however, it was part of its attributions according to section LVI of article 19 of the RISAT (Internal Regulation of the Tax Administration Service), which was repealed.

Additionally, the competence to verify compliance with the obligations by the users was found in section XLVIII of article 19 of the RISAT, which was repealed. |

| III. Request information on registers of importers, sector-specific importers and sector-specific exporters. | III. Manage the registers of importers, importers of specific sectors and sector exporters. | The power to manage is modified to only request or require information from the registers, including the sectorial ones. The management, which involves registration, updating, modification, cancellation, suspension or termination, etc., continues to be the responsibility of the AGSC (General Agreement on Trade in Services). 32, XVI RISAT. |

| IV. Represent the interest of the Federation in tax and customs disputes related to the entry or exit of goods into or out of the national territory. | IV. Represent the interest of the Federation in tax and customs disputes related to the entry, transit or exit of goods from or within the national territory. | Similarly worded faculty, however, excludes the reference of the transit of goods. |

| V. Determine and settle federal and customs revenues. | V. Determine and settle the taxes and duties applicable to foreign trade operations and their accessories. | Similarly worded faculty.

This provision no longer mentions contributions, benefits and accessories, but refers generically to the collection of federal revenues. |

| VI. Coordinate with the armed forces and national security and public safety institutions to maintain security at access points to the country. | VI. Coordinate with the armed forces and national security and public safety institutions to maintain security at access points to the country. | Similarly worded faculty. |

| VII. Request and provide other national or foreign public agencies and institutions with access to the information necessary to prevent tax evasion or avoidance in customs matters and other illicit acts or violations, in accordance with the laws and international treaties on customs matters. | VII. Request and provide other national or foreign public agencies and institutions with access to the information necessary to prevent tax evasion or avoidance in customs matters and other illicit acts or violations, in accordance with the laws and international treaties on customs matters. | Similarly worded faculty. |

| VIII. Monitor and ensure due compliance with the customs provisions related to the entry or exit of goods into or out of the national territory and, if applicable, exercise the verification powers provided for in such provisions. | VIII. Monitor and ensure due compliance with tax and customs provisions related to the entry, transit or exit of goods into or from the national territory and, if applicable, exercise the verification powers provided for in such provisions. | Similarly worded faculty. Sin embargo, excluye en la competencia la referencia de las disposiciones fiscales y el tránsito de mercancías.

In this sense, SAT continues to maintain the power to monitor and ensure due compliance with tax and customs provisions and, if applicable, exercise the verification powers provided for in such provisions in terms of Section VII of Article 7 of the LSAT. |

| IX. Participate in the negotiation of international treaties carried out by the Federal Executive in customs matters, as well as to enter into inter-institutional agreements within the scope of its competence. | IX. Participate in the negotiation of international treaties carried out by the Federal Executive in customs matters, as well as to enter into inter-institutional agreements within the scope of its competence. | Similarly worded faculty. |

| X. Provide, under the principle of reciprocity, the assistance requested by supervisory and regulatory agencies of other countries with which agreements have been signed or which are part of international conventions on customs matters to which Mexico is a party, for which purpose, in the exercise of its inspection powers, it may request the information and documentation requested from taxpayers and third parties related to them. | X. Provide, under the principle of reciprocity, the assistance requested by supervisory and regulatory agencies of other countries with which agreements have been signed or which are part of international conventions on customs matters to which Mexico is a party, for which purpose, in the exercise of its inspection powers, it may request the information and documentation requested from taxpayers and third parties related to them. | Similarly worded faculty. |

| XI. Propose the customs administration policy for the approval of the superior and execute the actions for its application, for which he/she must provide certain and verifiable data, in a timely manner, for the design of this policy. | XII. Propose the customs administration policy for the approval of the superior and execute the actions for its application.

XVI. Contribute with timely, accurate and verifiable data to the design of the customs administration policy. |

Similarly worded faculties that are integrated into a single fraction. |

| XII. Integrate statistical information on foreign trade operations within its competence. | XIII. Design, manage and operate sufficient statistical data to allow for the complete preparation of reports on federal tax collection and inspection that the Federal Executive must submit to the Congress of the Union, in matters within its competence. | The power to design, manage and operate statistical data is replaced by only integrating information on foreign trade operations. |

| XIII. Issue the general provisions and administrative agreements necessary for the effective exercise of its powers. | XIV. Issue the general provisions and administrative agreements necessary for the effective exercise of its powers, as well as for the application of the laws, treaties and provisions issued based on them, related to the entry and exit of goods into and out of the national territory. |

Similarly worded faculty regarding the exercise of its powers. On the contrary, it excludes the part of the application of the laws, treaties and provisions that based on them are issued, related to the entry and exit of goods from the national territory, because this power remains with the SAT in terms of section XVI of article 7 of the LSAT. |

| XIV. Share with the Tax Administration Service the information necessary for the correct administration, collection and accounting of federal taxes and benefits and their accessories, related to the import and export of goods. | XV. Maintain coordination with the Tax Administration Service regarding the information necessary for the correct administration, collection and accounting of federal taxes and benefits and their accessories. | The power to share information related to import and export taxes on goods is modified, ceasing to refer in general terms to the contributions, use and accessories. |

| XV. Represent the Ministry in its capacity as victim or offended party in the crimes provided for in the Federal Tax Code that fall within the jurisdiction of the Agency and, if applicable, as an assistant or legal advisor of the Agency. | XVII. Represent the Ministry of Finance and Public Credit before the administrative and jurisdictional authorities in criminal proceedings related to crimes within the jurisdiction of the Mexican National Customs Agency, in its capacity as victim or offended party, as assistant or legal advisor of the same, by itself or through the attorneys assigned to it. | Similarly worded faculty. |

| XVI. Any other provisions established in the Regulations and other applicable legal provisions. | XVIII. Other provisions that may be necessary to carry out the provisions of this Decree, its internal regulations and other applicable legal provisions. | Similarly worded faculty. |

| Not specifically contemplated. | II. Direct the customs and inspection services, as provided for in the applicable provisions; as well as to carry out operations corresponding to the applicable legal provisions, to verify the legal stay of goods in national territory and of goods in transport, including verification of their origin; to seize or secure the goods whose legal stay in the country is not accredited and to safeguard them as a depository. | The power to direct customs and inspection services is also an attribution of the SAT in accordance with section II of article 7 of the LSAT.

However, ANAM will assist SAT, and is exclusively responsible for the direction, organization and operation of customs and inspection services in accordance with Article 1 of the RIANAM (ANAM’s Internal Regulations). Additionally, the authority to verify the origin of goods is not mentioned in ANAM’s Internal Regulations. |

| Not specifically contemplated. | XI. Act as a consultative institution of the Federal Government in customs matters. | This provision has ceased to be incorporated. However, it is a power of the SAT to act as a consulting institution of the Federal Government in tax and customs matters, in accordance with section X of article 7 of the LSAT. |

Finally, the Eighth Transitory provision of this Decree provides that the references made and the powers granted in decrees, regulations, agreements, rules, manuals and other administrative provisions to the General Customs Administration and the Customs Offices of SAT shall be understood to be made or conferred to ANAM.

“In TLC Asociados, we develop a multidisciplinary team of experts in audits and risk analysis for consulting and ensuring compliance with foreign trade operations”.

For further information or comments regarding this article, please contact:

Consulting Division

TLC Asociados S.C.

A total or partial reproduction is completely prohibited. All rights are reserved to TLC Asociados, S.C. The content of this article is not a consultation; therefore, TLC Asociados S.C., its team and its author do not assume any responsibility for the interpretations or implementations the reader may have.

[/vc_column_text][/vc_column][/vc_row]